M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

2025年4月28日更新業種別M&A

会計事務所の動向とM&Aのメリット!流れや注意点と売却・買収事例4選を解説!【2025年最新】

会計事務所は、税理士法人の増加や経営者の高齢化などによって、M&Aが活発化してきている業界です。本記事では、会計事務所のM&Aについて、動向や売却・買収のメリット、実際のM&A・事業承継の事例や注意点を解説します。

目次

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

会計事務所とは

会計事務所のM&Aは、一般的な株式会社のM&Aとは違う部分もあります。違いを正しく把握するには、まず会計事務所とは何かを今一度きちんと理解しておくことが大切です。

まずこの章では、会計事務所とはどのようなものか、両者は何が違うのかといった、基本的な事項を確認していきます。

会計事務所とは

会計事務所とは、会計などに関する事業を営んでいる個人事業主の事業所のことです。税理士事務所と違って法律の定義はなく、単に会計を取り扱う事務所全般を指す用語となっています。

実際は税務も取り扱うことが多いため、公認会計士が税理士会に登録し税理士業務を行なってい場合もあります。

会計事務所の主要な業務は、帳簿や確定申告書などの作成代行、税務調査への立会いなどです。近年はコンサルティングなども手がける会計事務所が増えてきています。

しかし、会計を主要な事業としている事務所を会計事務所、税務を主要な事業としている事務所を税理士事務所と呼ぶことが一般的です。

税理士法人・税理士事務所と会計事務所の違い

税理士事務所との違い

会計事務所と税理士事務所には、業務内容の違いはありません。

「税理士事務所」が正式名称に対して、「会計事務所」は俗称です。しかし、税務業務だけではなく会計業務も行なっている場合は会計事務所を用いることが多いです。

税理士法人との違い

会計事務所と税理士法人の違いは組織の形態です。

税理士法人とは、税理士法によって定められた法人形態の一種となっています。設立の条件や業務内容などが法律で規定されており、特に税理士法人では税理士は2名以上在籍している必要があります。。

税理士法人は株式会社ではなく、分類としては合名会社に近い形態になっています。合名会社とは、出資者が「出資持分」という形で財産権を保有する持分会社の一種であり、株式会社のように株式を発行することはできません。

また、合名会社の出資者はみな会社の経営者であり、株式会社のように株主と経営者が分離されません。

合名会社の出資者・経営者のことを「社員」といいます。これは、一般的に使われる会社員という意味の社員とは違うので注意しましょう。

会計事務所の現状

M&Aを行う際は、その業界の業界動向を押さえておくことが大切です。会計事務所業界の現状としては、後継者不足の問題や顧客となる企業数の減少など、以下の4つの点が重要なポイントになります。

会計事務所の市場規模

総務省によると会計事務所の売上(収入)金額は2012年で1兆2830億円、2016年で1兆5328億円、2021年で1兆9023億円でと増加傾向です。

市場は拡大しているように見えますが、顧問先となる中小企業などは減少しています。また、価格を引き下げている会計事務所もあり競争が激化しているエリアもあります。

税理士は増加傾向

国税庁によると税理士の登録者数は1965年が15,827名に対し2022年には80,692名とずっと増え続けております。しかしながら受験者数は減少傾向にあるため、高齢の税理士や会計士が引退するに伴って将来的には減少することも考えられます。

今後は税理士の高齢化と受験者数の減少から会計事務所の人手不足になる可能性が考えられます。

税理士の高齢化が進み後継者不足も目立つ

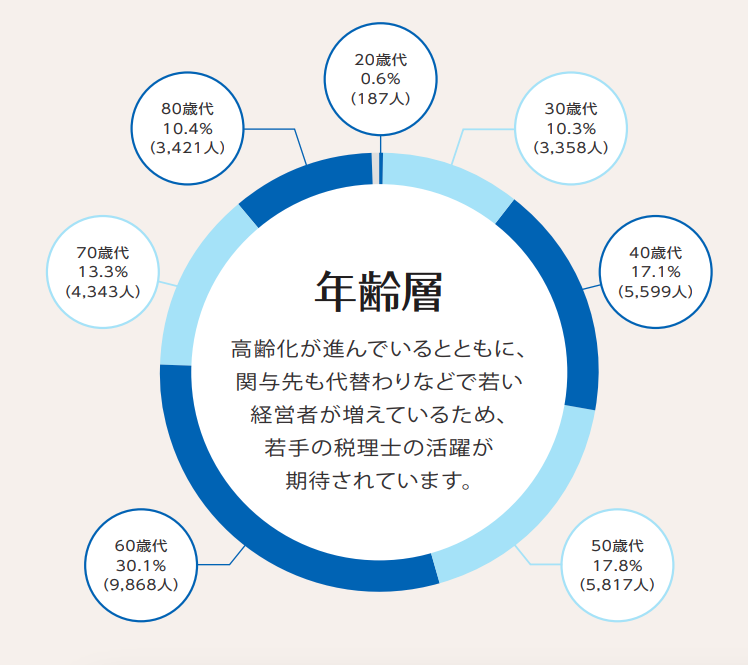

日本税理士会連合会「データで見る税理士のリアル。」

出典:https://www.nichizeiren.or.jp/wp-content/uploads/doc/prospects/whats_zeirishi/book02/origin/page-...

税理士の年齢層は、40代以上が約90%であり、さらに60代以上がは半数以上となっており非常に高齢化が進んでいることが見てとれます。今後10年から20年くらいにかけて、過半数を占める60代以上の税理士の多くが引退していくでしょう。

税理士が引退するとなると、後継者をみつけなければその事務所は廃業してしまうことになります。会計事務所において、後継者問題は重要な問題です。

会計事務所は、一般の会社の後継者問題と比べて特殊な面もあります。まず、後継者は税理士や会計士でなければならないので、親族から後継者を探すのが難しいことも多いです。

また、税理士法人は株式会社ではないので、M&Aで後継者に引き継ぐ場合は、株式譲渡に比べてスキームが複雑になります。

さらに、税理士や会計士は個人の力量や信頼で固定の顧客がついていることが多いので、後継者をみつけても顧客がついてきてくれるかという問題もあります。

顧客となる企業数が減少、顧問料は低下

昔は業界全体で税理士の報酬は一律でしたが、現在は自由化しているため顧問料は価格競争により低下傾向にあります。

また、近年は企業の数自体が減少傾向にあるので、これが顧客の減少につながり競争が激化するのも顧問料低下の要因だといわれています。

今後は記帳や書類作成といった税務・会計の一般的な業務以外に、コンサルティングなど専門性を生かした事業を開拓できるかが重要になってくるといえるでしょう。

税理士の定着が難しい

会計事務所に勤務する税理士は、将来的に独立を果たすための経験の場としてそこで働いていることが多いです。また、税理士資格を取るために、税理士法人や会計事務所で働いて実務経験を積んでいる人もいます。

こういった従業員は、将来的には独立・退職してしまうことが多いため、優秀な税理士を長く定着させるのが難しい面があります。

また、近年の税理士・会計士受験者の減少によって、将来的には業界全体が人材不足になる可能性もあり、そうなれば優秀な税理士の定着はさらに難しくなってしまうでしょう。

会計事務所のM&A動向

人材不足を解消する動き

会計事務所ではどの事務所でも同じ業務内容であり、転職が容易なため職員が辞めてしまいやすく人材不足で悩んでいる事務所もあります。そのためM&Aによって人材の確保を行う動きがあります。

高齢化によるM&A

先述の通り、会計事務所は高齢化が進んでおり経営者が引退を考えているこ方は少なくありませんが、資格業であるため親族から後継者を探すのが難しいです。

そのため高齢化による後継者問題の解決方法としてM&Aを選択する経営者は少なくありません。

会計事務所によるM&Aのメリット

会計事務所がM&Aを行う際は、M&Aのメリットを理解しておくことが大切です。M&Aのメリットは売却側と買収側で全く違うので、双方のメリットを理解しておきましょう。

また、会計事務所をM&Aで売却したい時は自社のメリットだけをみるのではなく、買収側のメリットも把握しておくことが重要です。買収側のM&Aのメリットを把握しておくことで、買収側に魅力的に見えるアピールや戦略を練ることができます。

売却側

会計事務所M&Aの売却側の主なメリットとしては、以下の5つがあります。

①従業員の雇用維持

会計事務所が廃業すると、そこで働いている従業員は解雇しなければなりません。一方、M&Aで廃業を回避すれば、従業員を引き続き雇用することができます。

雇用の維持というのは、会計事務所に限らず、どの業界のM&Aでも売却側の大きなメリットの一つです。

ただし、M&A後も雇用を維持するかどうかは、あくまで買い手側の判断であることは理解しておく必要があります。

売却側の顧客などの経営資源だけを獲得して、M&A成立後すぐに売却側の従業員を解雇してしまうといった、悪質な会計事務所がないとも限りません。

こういった悪質な会計事務所とのM&Aを避けるためには、M&Aの交渉段階で相手とよく話し合っておくことが大切です。

M&A成約の条件として雇用の維持を盛り込むのに加えて、相手の人柄などもよく観察して、誠実に対応してくれそうな人か見極めることもポイントとなります。

②クライアント業務の引継ぎ

クライアントにとっては、ずっと業務を任せていた会計事務所が廃業してしまうのは非常に困ります。M&Aによる会計事務所の売却は、クライアントの業務を買い手に引き継いでもらう点でも効果的です。

ただし、クライアントの中には、特定の税理士や会計士に信頼を寄せていて、この先生でなければ依頼したくないと考える人もいます。

そういったクライアントへの対応としては、例えばM&A後も売却側の所長が買収側の会計事務所に一定期間在籍して、クライアントが安心して別な税理士・会計士に任せられるまでサポートするといったことが考えられます。

③後継者不在問題の解決

後継者不在問題を解決できるのは、会計事務所のM&Aの大きなメリットです。

特に、会計事務所は、税理士・会計士でないと後継者になれないので親族内承継が行いにくく、後継者をM&Aで探すというのは他業種以上にメリットが大きいといえるでしょう。

ただし、税理士・会計士は平均年齢が高いので、若くて優秀な後継者をみつけられるかという問題はあります。

④売却益の獲得

売却益の獲得は売り手側にとって大きなメリットと言えます。売却価額の交渉ベースは年間顧問報酬額となることが一般的です。そのため顧問報酬が高ければ売却益も高額になりやすいです。

売却益は引退後の生活費や新事業への資金として充てることができます。

⑤経営の安定化

大手会計事務所とM&Aを行うことで、資金力や経営資源、知名度などを活用して会計事務所の業務を行えます。

そのため経営の安定化だけでなく事業の成長につながったり、職員が採用しやすくなるなどの効果を期待することもできるでしょう。

買収側

会計事務所M&Aの買収側のメリットとしては、サービスやネットワークの拡充・人材確保・クライアント数増加による収益拡大などがあります。

M&Aで会計事務所を買収する際は、これらのうちどのメリットを得たいのかを明確に意識することが大切です。

①サービス・ネットワークの拡充

サービスやネットワークを手早く拡充できるのは、会計事務所をM&Aで買収する大きなメリットの一つです。

会計事務所は地元に根差して経営しているところが多いので、新しい地域に新規参入して一から地盤を築くのは時間と労力がかかります。

一方、もともと地域で基盤を築いている会計事務所をM&Aで買収すれば、手早く新しい地域に進出することも可能です。

また、コンサルティングなど新しいサービスに進出したい時、そのサービスに強い会計事務所をM&Aで買収すれば、経験やノウハウなどを手早く獲得できます。

②人材確保

売却側の税理士や会計士を獲得できるというのも、会計事務所をM&Aで買収する重要なメリットとなります。

新規で税理士や会計士を採用するのも良いですが、一から教育して優秀な人材に育てていく根気が必要です。

一方で、以前から会計事務所で働いている税理士・会計士なら実務経験も豊富で、即戦力になるというメリットがあります。

また、若い人材をM&Aで確保するのも、買収側の大きなメリットになることがあります。

若い税理士や会計士は、クライアントからすれば長くお世話になることができるという安心感があり、若い経営者は、同年代の税理士・会計士のほうが依頼しやすいと考えることもあります。

③クライアント数増加による収益拡大

会計事務所をM&Aで買収すれば、売却側が持っているクライアントを獲得できます。新規にクライアントを開拓するのは労力がかかりますが、M&Aなら手早く獲得できるのがメリットです。

M&Aでクライアント数拡大のメリットを得るためには、売却側の会計事務所のクライアントに、買収後も引き続き仕事を依頼してもらう必要があります。売却側のクライアントに不満を持たれないよう配慮することが大切です。

会計事務所がM&Aを行う際の注意点・ポイント

ではここからは会計事務所がM&Aを行う際の注意点・ポイントを解説します。

株式譲渡によるM&Aは行えない

一般的に「会計事務所」は個人事業主である税理士、または公認会計士が運営している事務所をいいます。

あくまで「法人」ではないため株式譲渡によるM&Aを実施することはできません。個人事業主では事業譲渡の手法を用いてM&Aを行うのが基本です。

早期からのM&A準備

M&Aはいろいろな法的手続きがあったり時間のかかるプロセスを踏んで完遂するものです。

早くても数ヶ月かかるM&Aがほとんどですので、早い段階からM&Aの準備を進めておきましょう。また法改正・業界構造の変化により会計事務所業界が大きく揺れ動く可能性もありますので、早く動いておいて損はありません。

職員・顧客の流出に注意

会計事務所業界では「税理士の〜〜さんに仕事を依頼したい」という需要が一定数あり、会計事務所そのものに魅力を感じている顧客が離れてしまう可能性があります。

例えば、M&Aで顧客から絶大な支持を得ている税理士が離れていったとします。そうなれば会計事務所そのものに業務を依頼するよりも、離れていった税理士個人に業務を依頼した方が良いと言えます。M&Aにより会計事務所の衰退が訪れる可能性もゼロではありません。

会計事務所によるM&Aでのスキーム

会計事務所は個人事業です。よって、会計事務所のM&Aでは、最も一般的な手法である株式譲渡を使うことができません。

会計事務所のM&Aでは、税理士法人の場合は合併、会計事務所なら事業譲渡を使うのが一般的です。そのほか、持分譲渡で他の税理士や会計士に持分を譲り渡すのも、M&A手法の一つとして考えられます。

1.持分譲渡

税理士法人は出資持分を持つ社員が実質的な経営者となるので、持分を譲渡すことで経営権を譲り渡すことができます。これは株式会社のM&Aでいう株式譲渡にあたる手法です。

持分譲渡は、合併や事業譲渡に比べると利用されることが少ないといわれるM&A手法であり、税理士や会計士個人が持分を譲受するだけの資金力を持っていないことが多いのがその理由です。

出資持分の評価額は、税理士法人を長年経営して利益がたまっていくと高くなります。例えば、設立時は1000万円の出資だったとしても、M&Aの時点では1億円以上になっているケースもあるかもしれません。

このような事情から、税理士・会計士個人が持分譲渡で税理士法人を獲得するのは難しいことが多いです。

持分譲渡で税理士法人のM&Aを行いたい場合は、退職金などの名目で利益を吐き出して持分の価値を下げるなど、事前の対策が必要になることもあります。

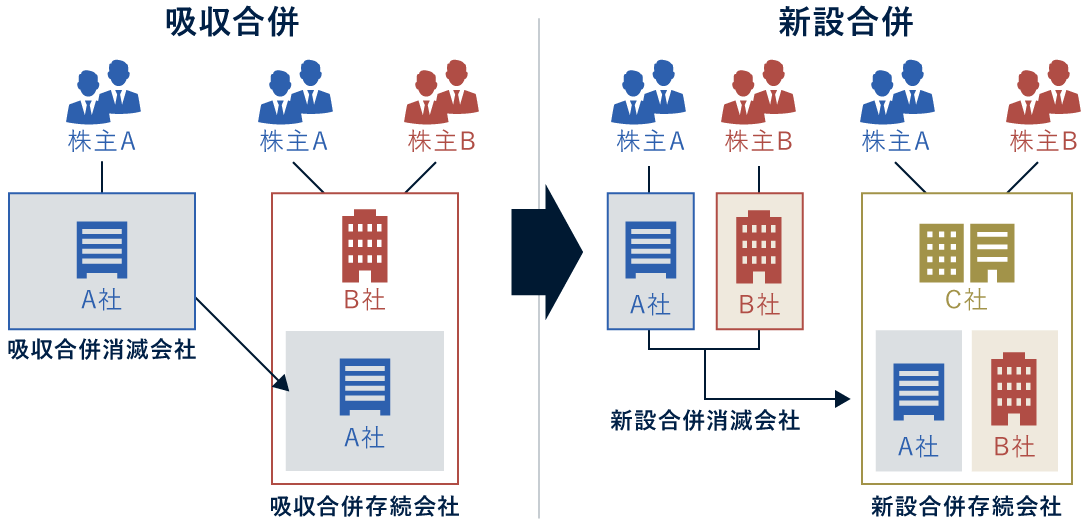

2.合併

合併とは、2つ以上の法人を一つにまとめるM&A手法のことです。合併は株式会社だけでなく税理士法人でも行うことができ、大手の税理士法人が中小の税理士法人を買収する時によく用いられます。

合併では複数の法人のうち1つだけが存続し、その他の法人は存続する法人に吸収されて消滅します。消滅する法人の資産・負債や権利義務は、存続する法人の一部となることで引き継がれます。

合併の手法には、吸収合併と新設合併があります。吸収合併は既存の法人同士で行う合併で、新設合併は新設した法人に既存の法人を吸収させるM&A手法です。一般には、吸収合併のほうがよく利用されます。

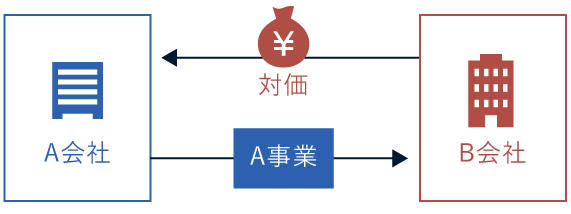

3.事業譲渡

事業譲渡とは、従業員や設備といった事業資産を売買するM&A手法です。個人事業である会計事務所は持分譲渡や合併ができないので、M&Aをするとしたら事業譲渡が唯一の選択肢となります。もちろん、税理士法人があえて事業譲渡を選択することは可能です。

持分譲渡は経営権の譲渡であり、合併は法人の包括的な承継であるのに対して、事業譲渡では経営権や法人自体の譲渡は行われません。よって、事業譲渡後も売却側の税理士法人・会計事務所はそのまま存続することになります。

事業譲渡は、譲渡する事業資産を選択できるのがメリットです。例えば、不要な事業だけを他の税理士法人・会計事務所に事業譲渡して、残りの事業は自分の税理士法人・会計事務所で継続することもできます。

事業譲渡は事業資産の個別の売買なので、売買契約が煩雑になるのが注意点です。従業員の雇用契約も結びなおすことになるので、従業員の合意を得ることも重要なポイントとなります。

会計事務所によるM&Aの相場価格

相場は「1年間の顧問報酬」または「2〜3年分の営業利益」

個人が経営する税理士や公認会計士の事務所を買収する際には、よく「1年間の顧問料」を基にM&A(企業の合併・買収)の価格を決めることが多いです。例えば、年間で受け取る顧問料が5000万円であれば、その事務所の買収価格も大体5000万円程度になると考えられます。

また、別の方法として「2〜3年分の営業利益」を買収価格の基準とすることもあります。3年間の営業利益の平均が1000万円なら、買収価格は1000万円×3年分で3000万円程度になるケースがあります。

企業価値を基準とした方法

税理士業務以外に、コンサルティングや経営分析といった業務を行っている会計事務所の場合には、DCF法や時価純資産法などによって企業価値を決めるケースもあります。

時価純資産法とは、純資産を直換算したものをベースとして企業価値を算出する方法です。この計算は貸借対照表を用いるので、客観性のが高く、簡単に計算ができるメリットがあります。一方で、将来的な収益性を含むことが出来ない点や帳簿が誤っている場合もあるため注意が必要です。

DCF法とは、将来獲得すると予想されるキャッシュフローを基準として、割引率を用いて現在価値として企業価値を算出する方法です。メリットは将来性や収益性が加味できる点です。しかし、信頼に値しない計画が反映される可能性があるため注意が必要です。

会計事務所によるM&A事例

この章では、会計事務所のM&Aが実際どのような理由で行われ、結果としてどのようなメリットが得られるのかを、実例を通して紹介します。

1.親戚の税理士に事業承継した事例

会計事務所の事業承継はM&Aで行うこともできますが、親戚などに引き継いでくれる税理士がいるなら、親族内承継をすることももちろん可能です。

この事例では、高齢で引退を考えていた税理士「Mさん」が、親戚の税理士「Kさん」に事業を承継しています。Kさんは若い税理士で事務所を開設してまだ数年であり、将来性もあるので後継者として適任でした。

Mさんは事業承継に際して税理士法人の設立を希望し、Kさんも承諾して特にトラブルもなく事業承継が完了しました。税理士法人の設立を希望したのは、従業員の雇用の安定や、クライアントへの信頼を得ることなどが理由です。

法人設立後しばらくは利益が安定しない時期もありましたが、その後は軌道に乗り事業承継が成功したじれエイトいえるでしょう。

2.高齢で引退しM&Aで事業承継した事例

従業員数4名、年間の売上3000万円ほどの税理士事務所を経営している経営者「Tさん」は、65歳になったら引退しようと考えていましたが、身近に後継者が見つからないためM&Aによる事業承継を決断しました。

M&A相手として候補に挙がったのは、職員数9名の税理士事務所を経営している50代の「Hさん」です。Hさんは事業拡大のため支店を作りたいと思っており、地元に根差した経営をしているTさんの事務所がちょうど希望に合致しました。

本M&Aの成功のポイントとしては、Tさんが従業員や顧問先の待遇を変えないことを希望したのに対して、Hさんが快く了承したことだと考えられます。

また、早めにM&Aに乗り出し引継ぎ期間を十分にとれたのも、スムーズな事業承継を実現した要因といえるでしょう。

3.税理士の仕事は続けたいが、高齢のためM&Aで所長は引退した事例

税理士事務所を経営して約35年になる、70代の税理士「Kさん」のM&A事例です。Kさんは税理士としてまだまだ働きたいものの、高齢なため所長の座は若い人に譲りたいと考えていました。

M&A候補となったのは、職員数16名、年間売上は約1億3,000万円と、比較的大規模な税理士事務所を経営する50代の「Hさん」です。

Kさんの事務所は近年売り上げが減少ぎみで、年齢的に新たに顧客を開拓するというのも難しい状態でした。一方、Hさんの事務所は積極的な売上拡大を目指しており、M&AでHさんの傘下に入ることで活性化が期待できます。

本M&Aは、まずHさんの事務所を税理士法人化し、Kさんの事務所をその支店とする形で行われました。

Kさんは支店の従業員として引き続き税理士を続けることができ、Hさんの税理士法人の安定した経営基盤も得ることができました。

4.後継者候補の独立によりM&Aを実施した事例

税理士事務所を30年経営している60代の「Sさん」は、従業員の40代の税理士を後継者にしたいと思っていましたが、彼は独立して自分の事務所を持つため退職してしまいました。

Sさんは70歳で引退するつもりでしたが、従業員にあと数年で後継者となれるような適切な人材がおらず、M&Aで後継者を探すことにしました。

M&A候補となったのは、年間売上2億円の税理士法人を経営している50代の「Hさん」です。Hさんは支店をさらに増やしたいと思っていたので、Sさん事務所の売却案件とニーズが合致したのが決め手となっています。

M&Aにより、Sさんの事務所はHさんの税理士法人の支店となって安定した経営基盤を得ることができ、いつ引退しても大丈夫という安心も得られました。

また、Sさん事務所の従業員は税理士法人の傘下に入ったことで福利厚生などが充実し、よりよい待遇で働けるようになりました。

会計事務所のM&Aは専門家に相談

会計事務所のM&Aをご検討中の方は、ぜひM&A総合研究所へご相談ください。当社は売上規模一億円程度からの中堅・中小企業M&Aを手がけております。

引退を考えていて後継者を探している、税理士法人の傘下に入って経営を安定させたいなど、どのような理由のM&Aについても、経験豊富なアドバイザーが最善の方法をご提案させていただきます。

地方の会計事務所様のご相談も受け付けており、当社が今までM&A仲介をさせていただいた会社様の多くは地方の会社様です。

料金体系は成約するまで完全無料の「完全成功報酬制」です(※譲渡企業様のみ。譲受企業様は中間金がかかります)。

会計事務所のM&A・事業承継・買収・売却に関して、無料相談をお受けしておりますのでお気軽にお問い合わせください。

会計事務所のM&Aまとめ

会計事務所のM&Aは株式譲渡を使うことはできず、合併か持分譲渡、または事業譲渡を使うことになります。業界動向や売却側・買収側のメリットを把握したうえで、適切なM&A戦略を練ることが大切です。

【会計事務所業界の現状】

- 会計事務所は増加傾向

- 税理士の高齢化が進み後継者不足も目立つ

- 顧客となる企業数が減少、顧問料は低下

- 税理士の定着が難しい

- 従業員の雇用維持

- クライアント業務の引継ぎ

- 後継者不在問題の解決

- サービス・ネットワークの拡充

- 人材確保

- クライアント数増加による収益拡大

- 持分譲渡

- 合併

- 事業譲渡

M&A・事業承継のご相談なら24時間対応のM&A総合研究所

M&A・事業承継のご相談は成約するまで無料の「譲渡企業様完全成功報酬制」のM&A総合研究所にご相談ください。

M&A総合研究所が全国で選ばれる4つの特徴をご紹介します。

M&A総合研究所が全国で選ばれる4つの特徴

- 譲渡企業様完全成功報酬!

- 最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

- 上場の信頼感と豊富な実績

- 譲受企業専門部署による強いマッチング力

M&A総合研究所は、M&Aに関する知識・経験が豊富なM&Aアドバイザーによって、相談から成約に至るまで丁寧なサポートを提供しています。

また、独自のAIマッチングシステムおよび企業データベースを保有しており、オンライン上でのマッチングを活用しながら、圧倒的スピード感のあるM&Aを実現しています。

相談も無料ですので、まずはお気軽にご相談ください。

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

あなたにおすすめの記事

M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

M&Aは経営の多角化や事業承継の有効な手段です。本記事では、基礎知識から現在起きている最新の動向、具体的な手法、メリット・デメリット、そして成功へと導くポイントまで、専門家が網羅的にわか...

買収とは?用語の意味やメリット・デメリット、M&A手法、買収防衛策も解説

買収には、友好的買収と敵対的買収とがあります。また、買収に用いられるM&Aスキーム(手法)は実にさまざまです。本記事では、買収の意味や行われる目的、メリット・デメリット、買収のプロセスや...

現在価値とは?計算方法や割引率、キャッシュフローとの関係をわかりやすく解説

M&Aや投資の意思決定するうえでは、今後得られる利益の現時点での価値を表す指標「現在価値」についての理解が必要です。今の記事では、現在価値とはどのようなものか、計算方法や割引率、キャッシ...

株価算定方法とは?非上場企業の活用場面、必要費用、手続きの流れを解説

株価算定方法は多くの種類があり、それぞれ活用する場面や特徴が異なります。この記事では、マーケットアプローチ、インカムアプローチ、コストアプローチといった株価算定方法の種類、株価算定のプロセス、株...

赤字になったら会社はつぶれる?赤字経営のメリット・デメリット、赤字決算について解説

法人税を節税するために、赤字経営をわざと行う会社も存在します。しかし、会社は赤字だからといって、必ず倒産する訳ではありません。逆に黒字でも倒産するリスクがあります。赤字経営のメリット・デメリット...

関連する記事

コンテンツ制作業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

本コラムではコンテンツ制作業界のM&Aについてまとめました。主な内容として、コンテンツ制作業界の概要と市場動向、コンテンツ制作会社のM&Aで得られるメリットや注意点、M&...

予備校業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

本コラムは予備校業界のM&Aについてまとめたものです。主な内容として、予備校業界の概要と市場動向、予備校のM&Aで得られるメリットや注意点、M&Aプロセスの概略などの解説...

非鉄金属業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

本コラムは、非鉄金属業界のM&Aに関してまとめたものです。主な内容としては、非鉄金属業界の市場動向、非鉄金属業界におけるM&Aのメリットと注意点、M&Aを行う際の流れなど...

家電量販店業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

家電量販店業界におけるM&Aの実態をまとめました。主な内容として、家電量販店業界の市場動向、家電量販店のM&Aにおけるメリットや注意点、M&Aを進める際の流れなどを解説し...

情報サービス業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

本コラムは情報サービス業のM&Aについてまとめたものです。主な内容は、情報サービス業の概要・市場規模・M&A動向、情報サービス業におけるM&Aのプロセス、売却・譲渡・買収...

レンタカー業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

レンタカー業界でのM&A事情についてまとめました。説明している内容は、レンタカー業界の概要・市場動向・M&A動向、M&Aを行う際の流れ、売却・譲渡・買収におけるメリットと...

幼稚園業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

幼稚園経営は学校法人が行う事業でありM&Aの対象になります。本コラムの主な内容は、幼稚園業界の概要や市場動向・M&A動向、M&Aを進める際の流れ、M&Aで得られる...

BPO業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

BPO業界でもM&Aは盛んに行われています。本コラムの内容は、BPO業界の概要や市場規模の動向、BPO業界のM&A動向とM&Aの流れ、M&Aによる売却・譲渡・買収...

百貨店業界の動向とM&Aのメリット!売却・買収事例5選や流れと注意点も解説!

本コラムでは百貨店関連のM&Aについてまとめました。主な内容として、百貨店業界の動向、百貨店のM&Aによる売却・譲渡で得られるメリットやM&Aの流れ、百貨店をM&...

株式会社日本M&Aセンターにて製造業を中心に、建設業・サービス業・情報通信業・運輸業・不動産業・卸売業等で20件以上のM&Aを成約に導く。M&A総合研究所では、アドバイザーを統括。ディールマネージャーとして全案件に携わる。