M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

2026年2月24日更新会社・事業を売る

会社分割の会計処理と税務を徹底解説!最新の仕訳例や実務におけるメリット・デメリット

会社分割は現在、事業ポートフォリオ最適化の主要な手法です。本記事では、最新の実務動向を踏まえ、会社分割の会計処理や税務上の注意点を分かりやすく解説します。複雑な仕訳や適格要件の判断基準など、現場で求められる専門知識を整理しました。

目次

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

会社分割の定義と2026年現在の活用メリット・デメリット

会社分割とは、特定の事業部門を切り出し、既存または新設の別会社へ承継させる組織再編の手法です。2026年現在の経営環境下では、不採算部門の切り離しだけでなく、特定事業の成長を加速させるための「攻めの再編」として広く活用されています。対価として株式が発行される点は合併と似ていますが、分割元企業が存続し続ける点が大きな特徴です。

会社分割は、事業を承継する会社が新たに設立された会社か、既存の会社かによって、新設分割と吸収分割に分類されます。さらに、対価の株式を誰が取得するかによって、分社型と分割型に分けられます。

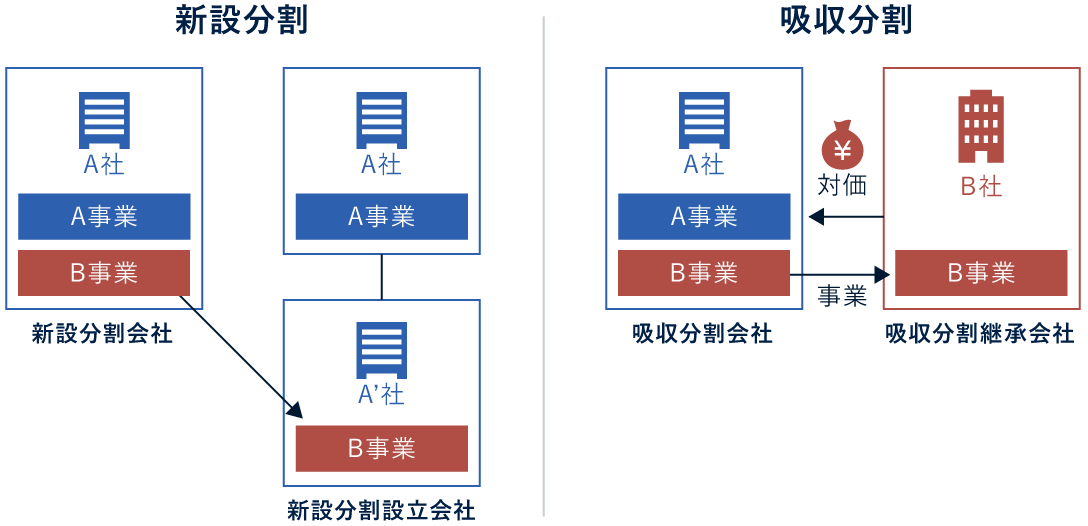

会社分割という用語は、法律で定義されたものではなく、会社法では新設分割と吸収分割だけが規定されています。会社分割は、新設分割と吸収分割をまとめて呼ぶための用語だと理解すればよいでしょう。

新設分割

新設分割とは、会社分割によって譲り渡す事業を新たに設立した会社に承継する取引をいいます。新設分割は、許認可の取得や雇用契約の締結などで吸収分割より手続きが煩雑になることがあります。吸収分割に比べると、利用される頻度は少ない傾向です。

吸収分割

吸収分割とは、既存の会社へ事業を譲り渡す会社分割です。それ以外の点は、基本的に新設分割と大きな違いはありません。

会社を新設するか既存の会社を使うかの違いだけならあまり変わらないと感じるかもしれません。しかし、会社を新設しなくてもよいのは手続き面で非常にメリットがあります。実際に吸収分割は、新設分割よりも利用される傾向です。

分社型と分割型について

会社分割は、事業を譲り受けた会社が対価として自社の株式を譲渡する手法です。この株式は、事業を譲り渡した側の会社か、その会社の株主が受け取れます。それぞれ分社型・分割型と呼ばれます。

分社型は、事業を譲り渡した会社と譲り受けた会社が親会社・子会社になるのに対して、分割型では両社の株主が共通になるため、親会社・子会社ではない対等な関係となるのです。

会社分割は、新設分割と吸収分割それぞれに分社型・分割型があり、結果として下に示す4通りに分類できることになります。

【会社分割の種類】

- 新設分割・分社型

- 新設分割・分割型

- 吸収分割・分社型

- 吸収分割・分割型

会社分割の会計処理を左右する4つの主体と役割

会社分割の会計処理を正確に行うためには、分離元企業、分離先企業、およびそれぞれの株主という4つの主体の関係性を整理することが不可欠です。現在の実務では、単なる資産の移動だけでなく、株主への影響や税務上の適格要件も考慮した高度な判断が求められています。各主体がどの範囲で仕訳を計上すべきか、事前のシミュレーションが重要です。

会社分割には4つの種類があるので、4者×4種類の合計16の仕訳・会計処理が必要ということになります。しかし、選択した会社分割の種類によっては取引に関係しない主体もあるので、必ずしも全ての仕訳・会計処理を行うわけではありません。

会計処理の仕方がほとんど同じものもいくつかあるので、個別に考えるべき仕訳・会計処理の数はさらに少なくなります。

【会社分割の取引主体ごとの仕訳・会計処理の有無】

| 分離元企業 | 分離先企業 | 分離元企業の株主 | 分離先企業の株主 | |

| 新設分割・分社型 | あり | あり | なし | あり(分離元企業と同じ) |

| 新設分割・分割型 | あり | あり | あり | あり(分離元企業の株主と同じ) |

| 吸収分割・分社型 | あり | あり | なし | なし |

| 吸収分割・分割型 | あり | あり | あり | なし |

分離元企業

分離元企業とは、分割する事業を保有する会社(譲渡会社)のことです。分離元企業は、吸収合併・新設合併および分社型・分割型問わず、全ての会社分割で取引の主体となります。

分離先企業

分離先企業とは、分離元企業から事業を譲り受ける会社(譲受会社)のことです。

分離先企業も分離元企業と同様、全ての会社分割で取引の主体となります。

分離元企業の株主

対価を分離元企業の株主が受け取る分割型の会社分割では、株主にも仕訳・会計処理が生じることになります。一方、対価を分離元企業が受け取る分社型の会社分割では、分離元企業の株主には仕訳・会計処理は生じません。

分離先企業の株主

分離先企業の株主は、会社分割の種類によって主体が変わるのが特徴です。まず、分離先企業の株主が分離元企業と同一になる新設分割・分社型の会社分割では、分離先企業の株主の仕訳・会計処理を個別に行う必要はありません。

分離先企業の株主が分離元企業の株主と同一になる新設分割・分割型の会社分割も、個別の仕訳・会計処理は必要ありません。

吸収分割の場合は既存会社が分離先となるので、もともとその株式を保有している株主が存在します。しかし、この株主は会社分割では取引当事者に該当しないため、仕訳・会計処理は発生しません。

会社分割の会計処理における具体的な仕訳パターン

会社分割には、分離元企業・分離先企業とそれぞれの株主の4者が当事者となることを確認しました。会社分割は、それぞれ会計の処理方法が異なり、専門的な知識が必要となります。

会社分割の会計処理において最も重要なのは、税制上の「適格要件」の判定です。適格要件を満たす場合は簿価による引き継ぎが行われますが、非適格となる場合は時価評価が必要となり、譲渡損益の計上など複雑な処理が伴います。2026年現在の実務では、グループ内再編か第三者への切り出し(カーブアウトM&A)かによって、適用される基準を厳密に区別して運用されています。

本章では分かりやすくするためにこういった要素は省略し、適格要件を満たし簿価評価した際の解説をしましょう。

新設分割・分社型における会社分割の会計処理と税務実務

会社分割の会計処理は、組織再編の形式によってそのフローが大きく異なります。現在の会計実務では、事業分離と事業結合のどちらに該当するかで判定が分かれるため、実務担当者は注意深く対応する必要があります。ここでは、多くの企業が採用する新設分割・分社型を例に、具体的な仕訳の流れと税務上のポイントを整理していきましょう。

新設分割・分社型の会社分割では、事業を分割した会社(分離元企業)は、事業を譲り受けた側の株主でもあるのです。分割した事業をもらう側の会社、つまり分離先企業と、分離先企業・分離元企業それぞれの株主の会計処理がどうなるかを考えることになります。

分離元企業

分離元企業が行う取引は、事業に関する資産などを分離先企業に渡して、代わりに株式を受け取るものです。

分離元企業は、譲渡した資産と負債を消滅させ、取得した分離先企業の株式を資産として借方に計上すればよいことになります。分離先企業の株式の価額は、譲渡した資産と負債の差額です。

資産と負債の価額は、適格要件を満たす時は簿価、満たさない場合は時価での扱いとなります。

【分社型会社分割の分離元企業(事業を譲り渡す側)の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲渡した負債を計上する ・対価として取得した分離先企業の株式を計上する |

・譲渡した資産を計上する |

分離先企業

続いて分離先企業の仕訳・会計処理を確認します。分離先企業が行う取引は、分離元企業から事業を譲受することです。

その資産と負債の具体的な会計処理は、譲受した資産と負債を計上し、その差額を資本金・資本剰余金として処理します。資本金の増加額をいくらにするかは、契約時に契約書に明記しておきましょう。

後の節でも解説しますが、いずれの会社分割を用いるかに関わらず、分離先企業の処理はどれも基本的には同様です。

【会社分割における分離先企業の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲受した資産を計上する | ・譲受した負債を計上する ・増加した資本金と資本剰余金を計上する |

分離元企業の株主

分社型分割は分離元企業が対価を受け取るため、分離元企業の株主は取引に参加しません。発生する価値が企業間でのみ移動するため、分離元企業の株主は会計処理を行わなくてよいことになっています。

分離先企業の株主

分社型新設分割では、分離先企業の株主は分離元企業となります。つまり、分離先企業には既存の株主が存在しないため、当然ですが、それに付随する個別の会計処理を考える必要はないのです。

新設分割・分割型の仕訳・会計処理、税務

会社分割は会社法で定められた取引です。実は会社法で定められているのは、分社型の会社分割だけです。分割型には規定がありません。ここでは、新設分割・分割型の仕訳・会計処理、税務を見ていきましょう。

分割型の会社分割は、まず分社型の会社分割を行った後、対価の株式をさらに自分の会社の株主へ配当するという、2段階の手続きを踏んだものとして取り扱われます。この2段階の手続きを踏んだ結果は、分割型の会社分割を行った結果と事実上同じです。

分割型では、この2段階の手続きに基づいて考えることになります。

分離元企業

分離元企業の会計処理は、まず新設分割・分社型の会社分割と同じ処理をした後、株式の現物配当の会計処理を行います。具体的なこの処理の方法としては、まず貸方で配当した株式を計上し、借方で同額の純資産を減少させます。

純資産を具体的にどの勘定科目に振り分けるかは、取締役会などで各々決定しましょう。この会計処理はやや複雑になります。一つ目のステップは分社型と同じなので、分社型の処理方法を踏まえておけば分かりやすくなります。

【分割型会社分割の分離元企業の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲渡した負債を計上する ・対価として取得した分離先企業の株式を計上する ・減少した純資産を計上する |

・譲渡した資産を計上する ・株主に配当した株式を計上する |

分離先企業

新設分割・分割型と新設分割・分社型は、対価の株式を受け取る相手が違うだけです。対価を受け取る相手が違うので取引内容自体は同じではありませんが、仕訳・会計処理の仕方は同じになります。

分離元企業の株主

分離元企業の株主は、新しく設立した会社の株式を受け取る代わりに、分離元企業の保有株式は、事業を分割した分だけ価値が減少することになります。

つまり、受け取った分離先企業の株式の価値と、分離元企業の株式の価値が減った分が同じで、株式を振り替えた形になるのです。よって、この両者をそれぞれ借方・貸方に計上すればよいことになります。

【分割型の場合の分離元企業の株主の会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲受した分離先企業の株式を計上 | ・元から持っている分離元企業の株式から、借方と同額を計上する |

分離先企業の株主

新設分割・分割型では、分離先企業の株主は分離元企業と同一です。つまり、分離先企業には株主はいないため、個別に会計処理を考える必要はないのです。

吸収分割・分社型の仕訳・会計処理、税務

吸収分割は、新設分割とは違って分離先企業がもともとある会社なので、株式を保有している株主がいるわけです。会社分割では、分離先企業の株主が対価を受け取ることはないため、会計処理は発生しません。

吸収分割の会計処理を行う際に気をつけたいのは「逆取得」である場合です。逆取得に該当するかどうかによって、処理の仕方が異なります。

逆取得に関しては、専門的になりすぎるため、本記事では割愛します。逆取得かどうかに関わらず、共通する大まかな仕訳・会計処理を説明しましょう。

【吸収分割・分社型の会社分割の仕訳・会計処理】

| 分離元企業 | 新設分割と同様 |

| 分離先企業 | 新設分割と同様 |

| 分離元企業の株主 | なし |

| 分離先企業の株主 | なし |

分離元企業

分離元企業の取引は、会社が新設か既存かで内容が変わることはありませんので、新設分割・分社型のときと同様に処理すればよいことになります。

分離先企業

この場合の会計処理は、新設分割の時とおおむね変わりません。ただし、逆取得ではないときにのれんが発生することがあるなど、いくつかの点に違いはあります。

分離元企業の株主

この場合、取引とは関係のないため、会計処理はしなくてもよいです。

分離先企業の株主

吸収分割・分社型の会社分割において、分離先企業の株主は取引に関係しないため、当事者とはなりません。

吸収分割・分割型の仕訳・会計処理、税務

最後に、吸収分割・分割型の各当事者が行う処理を確認しましょう。基本的には、新設分割の時と同様に進めていきます。分割型も分社型と同様に分離先企業の既存株主がいますが、取引主体ではないので本質的には変わりません。

【吸収分割・分割型の会社分割の仕訳・会計処理】

| 分離元企業 | 新設分割と同様 |

| 分離先企業 | 新設分割と同様 |

| 分離元企業の株主 | 新設分割と同様 |

| 分離先企業の株主 | なし |

分離元企業

分離した資産と負債を消滅させて、受け取った株式を借方(資産)に計上します。さらに現物配当した株式を貸方に、減少した純資産を借方に算入します。

分離先企業

基本的には新設分割型と変わりません。事業譲渡により譲り受けた資産・負債を処理し、増加した純資産を計上します。

分離元企業の株主

分割型では、分離元企業の株主は分離先企業の株式を受けとるので、両方の処理を適切に行います。

分離先企業の株主

分離先企業の株主は取引とは関係がないため、処理はしなくてよいことになります。

ここまで説明したとおり、会社分割における仕訳・会計処理は、複雑でわかりにくい点もあります。専門家に依頼するなどして、適切に行いましょう。

会社分割のメリット・デメリットと最新動向

会社分割を行う際には、メリットとデメリットを理解した上で、適切な判断を行うことが重要です。

会社分割のメリット

- 事業の選択と集中: 不採算事業を分離したり、成長事業に資源を集中させることで、経営効率の向上を図ることができます。

- リスクの分散: 事業を複数の会社に分けることで、特定の事業におけるリスクが他の事業に波及するのを防ぎ、経営の安定化に繋がります。

- 事業承継の円滑化: 特定の事業を分割して承継させることで、後継者へのスムーズな事業承継を実現できます。

- M&Aへの活用: 会社分割はM&Aの一環として活用されるケースも増えており、企業の成長戦略において重要な役割を果たしています。

会社分割のデメリット

- 手続きの複雑さ:会社分割は手続きが複雑で、専門家のサポートが必要となる場合が多く、費用や時間がかかることがあります。

- 組織再編に伴う混乱:組織構造の変化に伴い、従業員の配置転換や業務プロセスの変更が生じる可能性があり、一時的な混乱が生じる可能性も考慮しなければいけません。

- 取引先との関係:事業の分割によって、既存の取引先との関係に影響が出る可能性もあるため、丁寧なコミュニケーションが重要です。

会社分割の最新動向

2024年以降、経済のグローバル化やデジタル化の進展に伴い、企業の事業再編のニーズはますます高まっています。会社分割もその例外ではなく、近年では、DX推進や事業ポートフォリオの最適化を目的とした会社分割が増加傾向にあります。また、コロナ禍の影響もあり、事業の選択と集中を図るための会社分割も注目されています。今後の会社分割は、これらのトレンドを踏まえ、より戦略的に活用されていくと予想されます。

適格分割と非適格分割:税務上の違いと会計処理への影響

会社分割は、分割の内容により引き継ぐ資産の計算対象が異なってきます。適格分割か非適格分割か、どちらに該当するかによって、仕訳・会計処理にも違いがあります。

ここでは、適格分割と非適格分割を確認しましょう。

適格分割とは

適格分割とは、一定の要件を満たす会社分割で、税務上の優遇措置が受けられます。具体的には、会社分割による資産の譲渡益が非課税扱いとなるなど、企業にとって大きなメリットがあります。

会社分割を検討する際は、この要件を満たすかどうかを確認しましょう。主な適格要件は以下のとおりです。

【会社分割の適格要件】

| 適格要件 | 支配率100% | 支配率50%-100% | 支配関係なし |

| 金銭・資産などの支払いがない | 〇 | 〇 | 〇 |

| 80%以上の従業員を引き継ぐ | ー | 〇 | 〇 |

| 事業の引き継ぎ | ー | 〇 | 〇 |

| 事業に関連がある | ー | ー | 〇 |

| 株式の継続保有 | 〇 | 〇 | 〇 |

| 主要な資産の引き継ぎ | ー | 〇 | 〇 |

| 双方役員の経営参画 | ー | ー | 〇 |

非適格分割とは

非適格分割は、先述した適格要件に該当しない会社分割をさします。要件を満たさないため、税制優遇を受けられません。資産を時価で引き継がなければならないのです。

仕訳・会計処理の違い

適格分割と非適格分割には仕訳・会計処理の違いがあります。非適格分割の場合、分割会社に法人税、分割会社の株主にみなし配当などが課税されます。一方、適格分割の場合、資産などを簿価で引き継げるため、譲渡損益やみなし配当などの課税を避けられるのです。

上記のような勘定科目の仕訳の有無がある点を確認して、会社分割を行いましょう。

会社分割の相談におすすめのM&A仲介会社

会社分割は、その他のM&A手法である株式譲渡や事業譲渡に比べると、手続きが難しく分かりにくい部分があります。専門家のサポートを得ながら進めていくのが安心です。

M&A総合研究所には、さまざまな業種でM&A支援実績を持つアドバイザーが多数在籍しています。中堅・中小規模の案件を得意としており、M&Aの仲介実績豊富なアドバイザーによるフルサポートを行っています。

中小企業のM&Aは手数料負担を抑えることが重要ですが、当社の料金体系は、成約するまで完全無料の「完全成功報酬制」です(※譲渡企業様のみ。譲受企業様は中間金がかかります)。

無料相談を随時受け付けていますので、会社分割を始めとするM&Aをご検討中の経営者様は、お電話かメールでお気軽にお問い合わせください。

現在の会社分割の実務上の注意点と最新トレンド

カーブアウトM&Aの加速と会計上の論点

現在、大手企業を中心に、ノンコア事業を切り出して売却するカーブアウトM&Aが非常に活発です。この際、会社分割の会計処理においては、切り出す事業の資産・負債をいかに正確に特定し、評価するかが焦点となります。事業分離に伴う移転損益の算定ミスは、決算全体に影響を及ぼすため、詳細なデューデリジェンスとの連携が欠かせません。

電子帳簿保存法およびインボイス制度への対応

2026年の税務実務において、会社分割による資産・負債の承継時に注意すべきなのが、デジタル関連の対応です。分割先企業は、分離元企業から引き継ぐ取引データの保存要件や、インボイス登録番号の取り扱いを適切に管理しなければなりません。会社分割の会計処理そのものだけでなく、付随する管理体制の引き継ぎも重要度を増しています。

グループ内再編における組織再編税制の最新運用

持株会社体制への移行やグループ再編に伴う会社分割では、税務上の適格要件の充足が前提となります。現在は、以前にも増して「事業継続見込み」や「主要資産の移転」といった要件の解釈が厳格に運用される傾向にあります。会社分割の会計処理を進める前に、税理士等の専門家を交えて、最新の税務判断事例に基づいた適格判定を行うことがリスク回避の鍵となります。

会社分割の仕訳・会計処理、税務まとめ

会社分割は組織再編の主要な手法ですが、手続きが難しく仕訳・会計処理が複雑になるのが注意点です。実際の仕訳・会計処理は公認会計士などが行いますが、経営者も本記事で解説した大まかな仕訳・会計処理は把握しておいたほうがよいでしょう。

【会社分割の種類】

- 新設分割・分社型

- 新設分割・分割型

- 吸収分割・分社型

- 吸収分割・分割型

【会社分割の取引主体ごとの仕訳・会計処理の有無】

| 分離元企業 | 分離先企業 | 分離元企業の株主 | 分離先企業の株主 | |

| 新設分割・分社型 | あり | あり | なし | あり(分離元企業と同じ) |

| 新設分割・分割型 | あり | あり | あり | あり(分離元企業の株主と同じ) |

| 吸収分割・分社型 | あり | あり | なし | なし |

| 吸収分割・分割型 | あり | あり | あり | なし |

【分社型の会社分割における分離元企業の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲渡した負債を計上する ・対価として取得した分離先企業の株式を計上する |

・譲渡した資産を計上する |

【会社分割における分離先企業の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲受した資産を計上する | ・譲受した負債を計上する ・増加した資本金と資本剰余金を計上する |

【分割型の会社分割における分離元企業の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・譲渡した負債を計上する ・対価として取得した分離先企業の株式を計上する ・減少した純資産を計上する |

・譲渡した資産を計上する ・株主に配当した株式を計上する |

【分割型の会社分割における、分離元企業の株主の仕訳・会計処理】

| 借方(資産) | 貸方(負債と純資産) |

| ・受け取った分離先企業の株式を計上する | ・もともと保有していた分離元企業の株式のうち、借方に計上した額と同額を計上する |

【吸収分割・分社型の会社分割の仕訳・会計処理】

| 分離元企業 | 新設分割と同様 |

| 分離先企業 | 新設分割と同様 |

| 分離元企業の株主 | なし |

| 分離先企業の株主 | なし |

【吸収分割・分割型の会社分割の仕訳・会計処理】

| 分離元企業 | 新設分割・分割型と基本的には同じ |

| 分離先企業 | 新設分割・分割型と基本的には同じ |

| 分離元企業の株主 | 新設分割・分割型と基本的には同じ |

| 分離先企業の株主 | なし |

M&A・事業承継のご相談なら24時間対応のM&A総合研究所

M&A・事業承継のご相談は成約するまで無料の「譲渡企業様完全成功報酬制」のM&A総合研究所にご相談ください。

M&A総合研究所が全国で選ばれる4つの特徴をご紹介します。

M&A総合研究所が全国で選ばれる4つの特徴

- 譲渡企業様完全成功報酬!

- 最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

- 上場の信頼感と豊富な実績

- 譲受企業専門部署による強いマッチング力

M&A総合研究所は、M&Aに関する知識・経験が豊富なM&Aアドバイザーによって、相談から成約に至るまで丁寧なサポートを提供しています。

また、独自のAIマッチングシステムおよび企業データベースを保有しており、オンライン上でのマッチングを活用しながら、圧倒的スピード感のあるM&Aを実現しています。

相談も無料ですので、まずはお気軽にご相談ください。

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

あなたにおすすめの記事

M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

M&Aは経営の多角化や事業承継の有効な手段です。本記事では、基礎知識から現在起きている最新の動向、具体的な手法、メリット・デメリット、そして成功へと導くポイントまで、専門家が網羅的にわか...

買収とは?用語の意味やメリット・デメリット、M&A手法、買収防衛策も解説

買収には、友好的買収と敵対的買収とがあります。また、買収に用いられるM&Aスキーム(手法)は実にさまざまです。本記事では、買収の意味や行われる目的、メリット・デメリット、買収のプロセスや...

現在価値とは?計算方法や割引率、キャッシュフローとの関係をわかりやすく解説

M&Aや投資の意思決定するうえでは、今後得られる利益の現時点での価値を表す指標「現在価値」についての理解が必要です。今の記事では、現在価値とはどのようなものか、計算方法や割引率、キャッシ...

株価算定方法とは?非上場企業の活用場面、必要費用、手続きの流れを解説

株価算定方法は多くの種類があり、それぞれ活用する場面や特徴が異なります。この記事では、マーケットアプローチ、インカムアプローチ、コストアプローチといった株価算定方法の種類、株価算定のプロセス、株...

赤字になったら会社はつぶれる?赤字経営のメリット・デメリット、赤字決算について解説

法人税を節税するために、赤字経営をわざと行う会社も存在します。しかし、会社は赤字だからといって、必ず倒産する訳ではありません。逆に黒字でも倒産するリスクがあります。赤字経営のメリット・デメリット...

関連する記事

M&AのSPA(株式譲渡契約書)とは?必要性や記載事項と契約時の注意点を解説!

M&AのSPAとは株式譲渡契約書のことです。株式譲渡はM&Aで最も多く用いられているスキーム(手法)であり、M&Aの当事者となれば目にする可能性が高いでしょう。本コラムで...

財務アドバイザーとは?M&A仲介との違いや役割についても解説!

M&Aの検討や実施をする際に財務アドバイザーに相談するのも1つの手段です。本コラムでは、財務アドバイザーの概要やM&A仲介との違い、財務アドバイザーがM&Aで担う役割など...

M&Aのタームシートとは?重要性や記載内容と作成メリットについて解説!

M&Aにおけるタームシートは、合意内容を確認しながら交渉を円滑に進めるために役立つものです。本コラムでは、タームシートの概要と重要性、タームシートの項目内容と作成する際のポイント、ターム...

個人保証とは?経営者のメリットやデメリットとガイドラインについて解説!

これまで中小企業が金融機関から経営資金を借金しようとする場合、多くは経営者の個人保証(連帯保証)を求められてきたのが実態です。本コラムでは、個人保証の概要やメリット・デメリット、個人保証の撤廃を...

MOU(Memorandum of Understanding)とは?基本合意書の内容と他の契約書との違いを解説!

M&AにおけるMOU(Memorandum of Understandingの略称)とは基本合意書のことであり、M&Aの成立に向けた重要なプロセスです。本コラムでは、MOUを他の...

不動産デューデリジェンスの目的は?不動産DDの流れや種類を解説!

不動産デューデリジェンスは不動産投資を行うときや、M&Aでの譲渡対象に不動産が含まれている場合に必要な調査です。この記事では、不動産デューデリジェンスの目的や調査項目の種類、実際の調査が...

事業デューデリジェンスの目的は?ビジネスDDの調査・分析の流れやメリットを解説!

M&Aを実施するときには、必ず事業デューデリジェンス(ビジネスDD)を実施します。事業デューデリジェンスはどうして必要なのでしょうか。この記事では、事業デューデリジェンスの目的や分析手法...

海外M&Aのメリットや手法は?買収の目的や事例10選を解説!

国内企業が海外企業とM&Aを行う場合がありますが、海外企業とのM&Aには地政学リスクなどの国内企業とのM&Aとは違った注意点があります。この記事では、海外企業とのM&am...

税務DDの目的や手順・調査範囲を徹底解説!M&Aにおけるリスクは?

M&Aの成功のためには、税務DD(デューデリジェンス)が重要です。税務DDとは、企業が他の企業を合併や買収する際に行う重要な調査の一つです。本記事では、税務DDの目的、手順、調査範囲、実...

株式会社日本M&Aセンターにて製造業を中心に、建設業・サービス業・情報通信業・運輸業・不動産業・卸売業等で20件以上のM&Aを成約に導く。M&A総合研究所では、アドバイザーを統括。ディールマネージャーとして全案件に携わる。