M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

2026年2月23日更新会社・事業を売る

会社売却の相場と流れ、最新手法をプロが徹底解説|メリット・税金・成功のコツ

会社売却を検討中の方へ、株式譲渡や事業譲渡の手法、税金、最新の相場を専門家が解説します。2026年現在の市場動向を踏まえ、後継者不在の解消や成長戦略として会社売却を成功させるための要点をまとめました。

目次

- 会社売却の基礎知識|M&Aとの違いや仕組みを解説

- 2026年最新の市場動向から読み解く会社売却の現状

- 最適な手法を選ぶための会社売却の代表的な種類と特徴

- 2026年現在の会社売却における相場と企業価値を算出する方法

- 会社売却によって経営者が享受できる主なメリットと目的

- 理想的な会社売却を実現するために必要な3つのステップ

- 会社売却のデメリットと注意すべき4つのポイント

- 会社売却で用いられる主要な4つの方法と各特徴

- 会社売却価格の算定方法:企業価値評価の3つの基本アプローチ

- 会社売却の流れ

- 会社売却を成功させるポイント

- 会社売却で発生する税金

- 会社売却で発生する経費

- 会社売却の手続きに必要な書類一覧

- 会社売却に向けた準備戦略と専門家の活用法

- 会社売却(M&A)の事前準備にかかる期間

- 赤字でも会社売却は可能?

- 会社売却の相手先を探す方法

- 会社売却後における社長・従業員・会社の処遇

- 会社売却のタイミング

- 会社をより良い条件で売却するための8つの戦略的ポイント

- 会社売却の成功事例

- 会社売却の方法・やり方・手続きまとめ

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

会社売却の基礎知識|M&Aとの違いや仕組みを解説

会社売却とは、自社の経営権や事業を第三者に譲渡し、その対価として対価(現金など)を受け取ることを指します。近年では、少子高齢化に伴う後継者問題の解決策だけでなく、スタートアップのイグジットや企業のさらなる成長を目指す戦略的な選択肢として、多くの経営者に活用されています。

代表的な手法には、会社の経営権ごと譲渡する「株式譲渡」と、特定の事業だけを切り出して譲渡する「事業譲渡」があります。株式譲渡は会社全体が対象となる包括承継ですが、事業譲渡は譲渡範囲を柔軟に設定できる点が特徴です。

会社売却は創業者利益の獲得や事業のさらなる発展に繋がる一方、関係者への影響も大きい経営判断です。そのため、実行にあたっては各手法の特徴やメリット・デメリットを深く理解することが重要になります。

2026年最新の市場動向から読み解く会社売却の現状

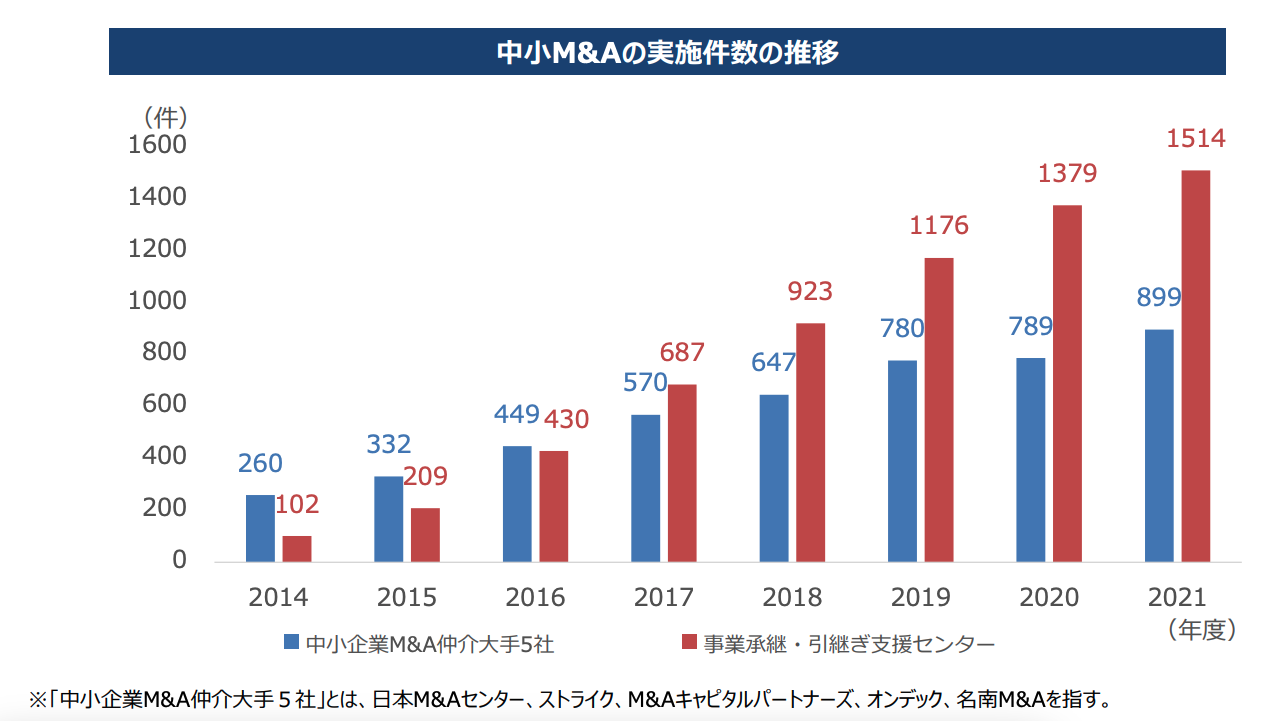

中小企業の会社売却推移

中小企業庁 「中小M&A推進計画」の主な取組状況

出典:https://www.chusho.meti.go.jp/koukai/kenkyukai/shigenshuyaku/2022/220621shigenshuyaku02.pdf

中小企業庁の統計および直近の成約データによると、公的機関・民間双方を通じた成約件数は高い水準を維持しています。かつて「2025年問題」として議論された経営者の大量引退期を乗り越えた2026年現在、会社売却は単なる事業存続の手段ではなく、生産性の抜本的向上やDX(デジタルトランスフォーメーション)の完遂を狙った「攻めの戦略」として完全に定着しています。現在は、AI導入やグローバルサプライチェーンの再編を背景とした、これまで以上にダイナミックな業界再編が活発化しています。

コロナ禍以降も、事業承継や成長戦略を目的とした会社売却のニーズは安定しており、売り手の業種や売上規模に大きな偏りなく、幅広い企業で活用されています。

中小企業で会社売却が増加している理由

現在、中小企業において会社売却が増加している最大の要因は、依然として深刻な後継者不在にあります。親族や社内への承継が困難なケースが常態化する中、第三者の買い手へ事業を託す会社売却は、従業員の雇用を守り、技術を次世代へつなぐための最も有力なインフラとなりました。加えて、2026年現在の動向としては、加速するIT化への対応や深刻化する人手不足を解決するため、大手企業の傘下に入り経営リソースを共有することで、安定した経営基盤の構築を急ぐケースがスタンダードになっています。

その他にも、大手企業の傘下に入ることで経営基盤を強化し、将来の不安を解消する「先行き不安型」の売却や、不採算事業を整理して主力事業に集中する「選択と集中」、ベンチャー企業が創業者利益を確定させる「イグジット」など、目的は多様化しています。

近年はM&A仲介会社やマッチングプラットフォームが増加し、国による事業承継・引継ぎ補助金などの支援策も充実したことで、中小企業にとって会社売却がより身近な経営戦略となっています。

M&Aでの会社売却を検討中なら、M&A総合研究所へご相談ください

M&Aは、まさに会社売却のために用いられる手法です。一般的な経営戦略として使われます。有名企業もM&Aを積極的に行うことで既存の事業を強化したり、新たな事業分野へ進出したりするケースが増えています。

前述のとおり、M&Aによる会社売却は業績不振の会社や赤字経営に転落した会社にも有効な手段です。大手資本の傘下に入り、会社の立て直しに成功したケースは少なくありません。

買い手となる会社の中には、業績不振に陥っていたり赤字になっていたりする会社を積極的に買う会社もあります。業績不振や赤字の会社は価格が低くなりやすく、赤字であれば一定の節税効果も期待できるからです。

一方で、M&Aを多用すれば、会社に思わぬ失敗をもたらすリスクもあります。業績不振である会社の立て直しをせずにM&Aを続けると、将来的にグループ全体の業績が低下し赤字に転落する恐れもあるでしょう。

M&A・会社売却をご検討の際は、ぜひM&A総合研究所にご相談ください。M&A総合研究所では、M&Aの豊富な知識・経験を持つM&Aアドバイザーが、案件をフルサポートいたします。

料金体系は、成約するまで完全無料の「完全成功報酬制」です。(※譲渡企業様のみ。譲受企業様は中間金がかかります。)無料相談を行っておりますので、どうぞお気軽にお問い合わせください。

最適な手法を選ぶための会社売却の代表的な種類と特徴

会社売却にはいくつかの手法があり、目的や状況に応じて最適なものを選択する必要があります。ここでは代表的な3つの手法を解説します。

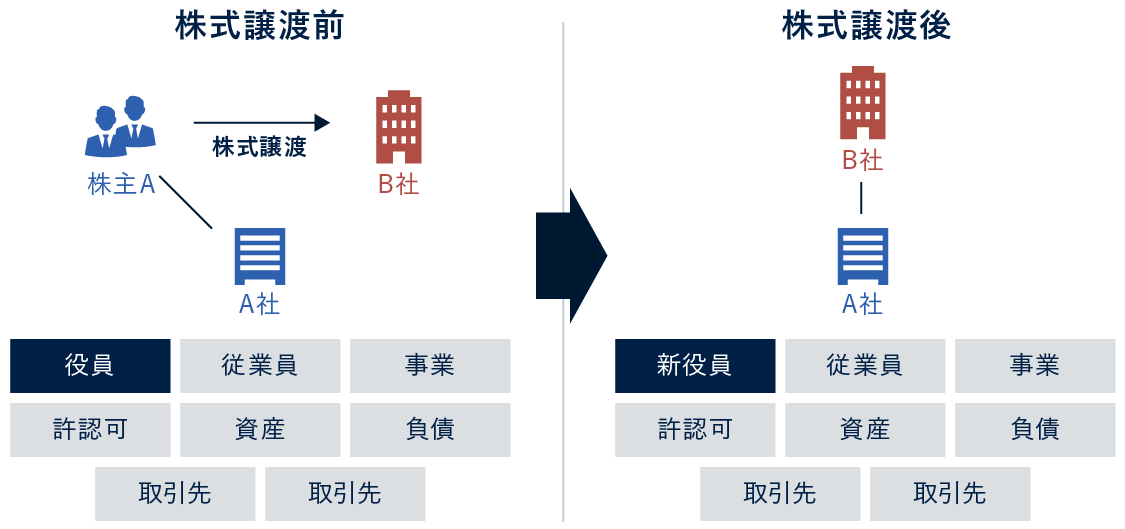

株式譲渡

株式譲渡とは、譲渡側の株主が保有する全ての株式を買い手企業に譲渡し、会社の経営権そのものを移転させる手法です。契約プロセスが他の手法と比較して極めてシンプルであり、負債や従業員の雇用契約なども含めて会社全体を包括的に承継できるため、現在日本国内で行われている中小企業の会社売却において、最も標準的な手法として定着しています。会社そのものの法人格が維持されるため、事業に必要な各種許認可や取引先との契約関係を改めて結び直す必要が原則としてなく、スムーズな経営統合が可能である点が最大のメリットです。

事業譲渡

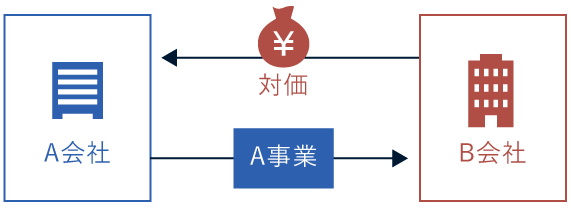

事業譲渡は、会社の一部または全部の事業を切り出して売却する手法です。売り手は必要な事業だけを残し、不採算事業やノンコア事業のみを売却できます。買い手にとっても、必要な資産・負債だけを選んで譲り受けられるため、偶発債務などを引き継ぐリスクを避けられるメリットがあります。ただし、資産や契約を個別に移転させる必要があるため、手続きが煩雑になる傾向があります。

その他の手法(合併・会社分割など)

株式譲渡や事業譲渡の他にも、複数の会社を一つに統合する「合併」や、会社の一部を別会社として独立させる「会社分割」といった手法があります。これらは組織再編行為と呼ばれ、主にグループ企業内での再編や、複数の事業を組み合わせることで大きなシナジー効果を狙う場合などに活用されます。それぞれ税務や法務上の要件が複雑なため、専門家との連携が不可欠です。

2026年現在の会社売却における相場と企業価値を算出する方法

会社売却の適正価格が決まる仕組み

会社売却における価格は、一般的に「時価純資産」に「営業利益の数年分(営業権)」を加算した金額をベースに決定されます。2026年現在の市場では、単純な資産価値だけでなく、その会社が持つ独自のノウハウや顧客データ、デジタル化された業務フローなどが高く評価される傾向にあります。最終的な売却価格は、これら算出された企業価値を土台として、買い手と売り手の交渉によって合意に至った金額となります。

市場における業種別マルチプルの最新動向

会社売却の価格算定で用いられる「営業利益の何倍か」を示すマルチプル(倍率)は、業種や市場環境によって変動します。現在、ITサービスやDX支援、介護・医療関連といった社会ニーズの高い分野では、高いマルチプルが適用されるケースが目立ちます。一方で、成熟した伝統的製造業などでは、設備投資の状況や技術継承の難易度が価格に大きく影響を与えており、業界ごとの最新相場を把握することが重要です。

会社売却の価格を最大化するための事前施策

自社の売却価格を少しでも高めるためには、決算書上の数字を整えるだけでなく、実務レベルでの「磨き上げ」が必要です。具体的には、属人的な業務の排除、コンプライアンスの再徹底、不要な役員借入金の整理などが挙げられます。こうした準備を売却活動の開始前に行うことで、買い手からの信頼性が向上し、結果として高評価での会社売却を実現できる可能性が高まります。

会社売却によって経営者が享受できる主なメリットと目的

ここでは、会社を売却することで得られるメリットや目的の代表例として、以下5つを紹介します。

①会社をこれまで以上に成長させられる

会社売却を断行する大きなメリットの一つは、自社を単独の資本で経営し続けるよりも、遥かにスピーディーかつ確実に事業を成長させられる点にあります。特に強固な基盤を持つ企業のグループに参画することで、相手企業が保有する膨大な資金力や網羅的な販売ネットワーク、さらには最新のAI技術や情報システムといった経営資源を自社のものとして活用することが可能です。これにより、単独経営では投資リスクや期間の面で困難だった大胆な販路拡大や研究開発が、会社売却を機に一気に加速することになります。

中小企業が大企業グループの傘下に入ることで、大企業が持つ豊富な経営資源(ブランド力、販売チャネル、研究開発力、資金力など)を活用できるようになります。これにより、単独では難しかった大規模な投資や新規事業展開、販路拡大などが可能になり、買い手企業とのシナジー効果(相乗効果)を通じて事業の成長を加速させ、経営基盤を強化できます。

②経営の効率化を図れる

会社売却のメリット2つ目は、経営の効率化を図れる点です。これは、会社売却の中でもとりわけ事業譲渡によって期待できるメリットになります。事業譲渡を活用すれば、自社に不要な事業を売却できます。

これにより、自社が有する優秀な従業員や経営資源といった限られた資源を、自社が強みとする事業へ集中的に投下できるのです。この手法は、経営のスリム化とも呼ばれ、限られた資源を効率的に運用することで、無駄なく高いパフォーマンスが発揮できます。

③後継者問題を解決できる

会社売却のメリット3つ目は、後継者問題を解決できる点です。前述したとおり、特に中小企業では後継者が見つからない悩みに直面する企業が少なくありません。そこで会社売却を選ぶと、第三者に事業を承継できます。

廃業を選ばずに事業を存続させることが可能です。経営が廃業寸前の状態にまで悪化している会社でも、多くの場合買い手が見つかるので、会社売却を検討する価値があります。

④廃業コストを抑えられる

会社売却には、廃業コストを回避できるという大きなメリットもあります。会社を廃業する場合、解散登記や清算手続き、在庫処分、原状回復工事などで多額の費用と手間がかかります。特に、従業員の解雇には法的な手続きが必要であり、精神的な負担も大きいです。

会社売却であれば、これらの廃業コストが不要になるだけでなく、売却によって創業者利益を得られる可能性があります。廃業を考える前に、一度は会社売却の可能性を検討する価値があるでしょう。

⑤個人保証から解放される

中小企業が融資を受ける場合、経営者は個人保証を負うケースが多いです。子などの親族を後継者として事業承継を行った場合、後継者に個人保証を引き継げないケースもあります。

そのような場合、現経営者は引退後も個人保証を抱えながら生活していかなければならず、万一事業承継後に会社の経営が傾けば自己資産を返済に充てなければなりません。

引退後もリスクを抱えることは経営者にとって心理的な負担が大きなものですが、M&Aの場合は株式譲渡を用いれば個人保証や担保などの負債は買い手企業へ自動で引き継がれます。個人保証の精神的負担がなくなることは、M&Aを行う大きなメリットのひとつです。

⑥従業員の雇用を確保できる

事業の業績が悪化し、仮に廃業、倒産すれば当然ながら従業員も職を失い、新たな就業先を探さなければいけません。

一方で事業が好調なうちに会社を売却すれば、従業員はそのまま買い手企業に吸収されるので、従業員の雇用を確保できます。

しかし売却に関して従業員に突然告知すれば、従業員が混乱して離職するケースもあるので、社内で綿密なコミュニケーションをとって売却を検討している旨を事前に告知しながら手続きを進めましょう。

理想的な会社売却を実現するために必要な3つのステップ

会社売却を納得のいく形で進めるためには、事前の入念な準備が欠かせません。ここでは、売却活動を開始する前に取り組むべき3つのポイントを解説します。

会社の現状把握と磨き上げ

まずは、自社の財務状況や無形資産、潜在的なリスクを客観的に把握することが重要です。帳簿に現れない「磨き上げ(企業価値向上)」、例えば業務プロセスの可視化や不要な資産の整理を行うことで、買い手にとって魅力的な案件となり、結果として会社売却の条件向上につながります。

信頼できる専門家・仲介会社の選定

会社売却の手続きは法務・税務の両面で専門的な知識を要します。自社の業界に精通し、2026年以降の最新の市場動向を熟知したM&A仲介会社やアドバイザーを選ぶことが成功の鍵です。手数料体系の透明性だけでなく、担当者との相性や実績も慎重に確認しましょう。

売却希望条件の優先順位を決定

売却価格、従業員の雇用維持、ブランド名の存続など、経営者が譲れない条件を明確にしておきます。全ての希望が100%通ることは稀であるため、交渉の段階で何を最優先し、どこまでなら妥協できるかの優先順位をあらかじめ整理しておくことで、スムーズな意思決定が可能になります。

会社売却のデメリットと注意すべき4つのポイント

ここまで多くのメリットを紹介しましたが、会社売却にはデメリット・注意点も存在します。後々のトラブルを避けるためにもデメリットを知らなければなりません。会社を売却するデメリット・注意点として、以下が挙げられます。

①自社にとって最適な方法を実施する必要がある

会社売却をする際は、その方法を慎重に検討しなければなりません。株式譲渡・事業譲渡・合併といった方法は、それぞれ用いるべき場面や特徴が異なるためです。

たとえば、会社を丸ごと売却する目的にもかかわらず事業譲渡を用いると、無駄な税金や手間が発生する恐れがあります。会社売却を成功させるには、売却の範囲・目的・自社の状況などに応じて、最適な方法を選択しなければなりません。

②希望した条件で会社を売却できない可能性がある

会社売却は、必ずしも希望通りの条件で成立するとは限りません。特に売却価格は、自社の業績や業界動向、買い手候補の状況など多くの要因に左右されます。高値での売却を目指すなら、自社の業績が好調なタイミングで準備を始めるのが理想的です。

業績が悪化してからでは、買い手が見つかりにくくなったり、低い価格を提示されたりする可能性が高まります。また、交渉過程で簿外債務や不要な資産が発覚し、価格が引き下げられるケースも少なくありません。事前に譲れない条件と妥協できる範囲を明確にしておくことが、円滑な交渉の鍵となります。

③従業員が反発し離職するケースがある

社員の処遇を維持することも、会社売却の際に留意すべき点です。会社売却をきっかけに従業員が離職する可能性があります。会社売却は、相手側の会社に経営権を譲り渡す方法です。従業員にとっては、異なる企業文化の中に取り込まれることを意味します。

その結果、買い手側の会社になじめない、あるいは会社の雰囲気が変化することに反発して、従業員が離職するケースが少なくありません。離職した従業員が特定の技能を持つキーマンであれば、買い手側の会社に損失を与える恐れもあります。

買い手側は希少な技術やノウハウ、採用が難しい社員などを取り入れるために買収を検討します。相手に損失を与えないためにも、会社売却について十分に社員に説明し、理解してもらうことが大切です。

④ロックアップ(競業避止義務など)が発生する

ロックアップとは、売却後に新しい経営陣への引継ぎを行うため、売却された会社で一定期間働かなければならないことを指します。

キーマン条項とも呼ばれ、企業の事業がうまくいかなくなることを防ぐために設定されているものです。

すぐに引退したいと考えている場合や売却後は新しい事業展開をしたいと考えている場合などは自由がなくなりネックだと感じることもあります。しかし、ロックアップを外すことで売却金額が変動することもあります。

⑤競業避止義務が発生する

競業避止義務とは、会社を売却した後、売却した事業に関わる行為を禁止することです。競業避止義務を設ける理由は売却した経営者が再び同様な事業を展開してしまうことで譲受企業が不利益を被る可能性があるためです。

また、事業譲渡の場合でも会社法21条に競業避止の規定があり、譲渡日から20年間(特約があれば30年間)、同一事業を行うことを禁止しています。契約書に当該事項がない場合でも、注意が必要です。

⑥譲渡所得に税金がかかる

会社売却の際には、税金が課税されます。その課税対象となる所得は、総収入金額(譲渡価額)から取得費や委託手数料などの必要経費を差し引いた金額を計算することで算出可能です。

総収入金額は、株式を売却して得た金銭であり、必要経費として認められるものとしては、委託手数料や取得費などが挙げられます。

取得費は、売却する株式を取得する際にかかった費用を指し、委託手数料は、M&A仲介会社などに支払った仲介手数料を指します。

計算された課税対象の所得に20.315%(所得税・復興特別所得税15.315% + 住民税5%)をかけたものが課税金額です。

⑦個人で交渉するリスク

会社の売却にあたって、ひとつ注意すべきポイントは、自分一人での交渉です。個人での交渉も可能ですが、その際には交渉のトラブルや情報の漏洩といったリスクが高まります。

交渉の際には、主観的な意見がぶつかり合うことがあります。このような状況では、双方が納得する結果を得るのが難しいことがあります。トラブルが起きやすいのもこのためです。交渉の各段階で客観的な意見が必要ですが、個人の交渉ではその限界があります。

⑧情報漏洩が起きるリスク

売却相手へ直接打診することには情報漏洩のリスクもあります。安全に会社の売却を進めるためには、専門家を通じて、買い手選定を行うことがおすすめです。専門家があらかじめ会社の詳細を伏せた「ノンネームシート」と呼ばれる形式で買い手を探してくれます。この方法が安全で、スムーズな売却プロセスにつながります。

会社が売却されるという情報が不完全な状態で広まると、従業員の間で不安が生じ、結果として自分から辞めてしまう人が出るかもしれません。もし、買う側の企業が株式を公開している場合、このような情報は株価にも影響を与え、市場全体に波紋を広げる可能性があります。

⑨会社売却のタイミングを逃すと失敗しやすい

会社を売却する最適なタイミングは、業界内で再編が活発に進行している時期です。この時期には、買収に積極的な企業が多く、売却側にとって有利な「売り手市場」の状態が形成されます。その結果、会社の高評価や良条件での売却が期待できます。

一方で、業界の再編動向が落ち着いてくると、買い手を見つけることが難しくなります。そのため、市場の動きを常に注視し、事前に準備を整えておくことが重要です。適切なタイミングで売却できるように、常に状況を見極め、準備を進めておくことが推奨されます。

⑩売却先を見つけるのに時間が必要

会社売却は仲介会社などを介し、多くの企業とのマッチング後に売却先を検討するので、取引相手の選定や交渉に時間がかかります。

また買い手先が見つかっても、お互いの交渉が折り合わずに締結までに1年以上かかるケースも少なくありません。

したがって契約成立までにある程度の時間が必要な点を認識し、そのうえで適切な準備を進めましょう。

会社売却で用いられる主要な4つの方法と各特徴

会社売却の方法はさまざまな種類が存在します。それぞれ特徴が異なるため、会社の事情に合った方法を活用しなければなりません。ここでは、会社売却の中でも代表的な方法・やり方を解説します。

売却方法1:株式譲渡

会社売却でメジャーな方法の一つに、株式譲渡があります。とりわけ中小企業のM&Aでは、最も使用されている方法です。株式譲渡では、その名のとおり株式を相手側に譲渡して会社売却を完了させます。

株式譲渡を選ぶメリット

株式譲渡の大きなメリットは、事業譲渡に比べて手続きが比較的簡便である点です。事業譲渡のように資産や負債、契約などを個別に移転する必要がなく、株主が変わるだけなので、許認可の再取得なども原則不要なケースが多いです。また、株主であるオーナー経営者が個人で株式を保有している場合、株式の売却代金は株主個人が直接受け取ることになります。

株式譲渡を選ぶ際のデメリット

株式譲渡で会社売却をする際は、少なからずデメリットも存在します。株式譲渡により会社売却をすると、良くも悪くも会社の全てを買い手側に承継するからです。買い手側に、簿外債務や不要な契約・資産といったマイナス部分も引き継がせます。

そのため、希望の条件で会社を売却できないケースも少なくありません。会社売却を実施する際は、不要な資産や債務などをあらかじめ整理すると、取引が円滑に進み好条件での会社売却へつながります。

売却方法2:事業譲渡

厳密にいうと会社売却とは違う方法ですが、会社売却を検討していた企業が、最終的に事業譲渡を選ぶことも多いです。事業譲渡は株式譲渡とは違い、事業の一部あるいは全部を譲渡する方法であり、法人格は残したいものの不採算事業を切り離したい場合などに役立ちます。

事業譲渡は、株式譲渡より手続きが複雑です。具体的には、引き継ぎたい資産や負債、従業員などを事細かく定める必要があります。大企業同士であると手続きが面倒になる傾向があり、費用も増えるでしょう。

事業譲渡は、売却部分を自社で指定して承継できる方法なので、M&A後にトラブルが発生しにくいメリットもあります。

事業譲渡のメリット

事業譲渡の最も大きなメリットは譲渡対象を細かく決めることができる点です。譲渡側からすれば不採算事業の切り離しなど、自社の戦略に不要な事業のみを切り出して売却することができます。

譲受側は不要な事業のみを取得することができ、負債や簿外債務を引き継ぐリスクがない点が大きなメリットです。また、会社そのものを取得する場合に比べると買収費用を安く抑えることができます。

事業譲渡のデメリット

事業譲渡のデメリットは、株式譲渡に比べ手続きが煩雑で手間と時間を要することです。事業譲渡で権利・義務手続きを引き継ぎたい場合、個々に同意を得たうえで新たに契約を結びなおさなければならないため、手間と時間がかかるだけでなく引継ぎができないケースも考えられます。

また、譲渡側が事業承継目的で事業譲渡を行う場合、事業承継税制の優遇措置を受けることはできません。そのほか、事業譲渡を用いた場合、譲受側との取り決めがなくとも譲渡側は会社法により競業避止義務を負うこともデメリットのひとつです。

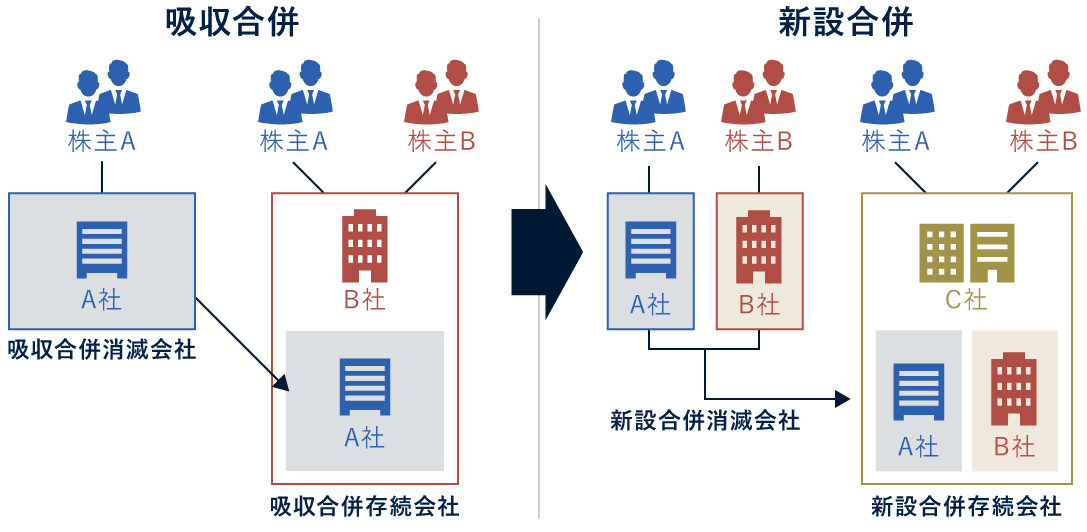

売却方法3:合併

合併とは、2つ以上の会社が統合し、1つの会社になる方法です。中小企業で活用されるケースは少なく、大企業がよく用います。合併は、2種類の方法に分けることが可能です。

合併には、2つ以上の会社がいずれかの会社に吸収される吸収合併と、新しく作った事業体に全ての会社が吸収される新設合併の2種類があります。実際に活用されるケースが多いのは、吸収合併です。新設合併は、手間も費用も多く発生するからです。

株式譲渡とは異なり、いずれかの会社が完全に消滅する点が合併ならではの特徴です。また、買い手側はほとんど資金をかけずに合併を実行できます。

とはいえ、合併は、株式譲渡と同様に会社全てを引き継ぐ方法です。不要資産や簿外債務が引き継がれるほか、会社の消滅に反対する従業員の流出リスクもあります。

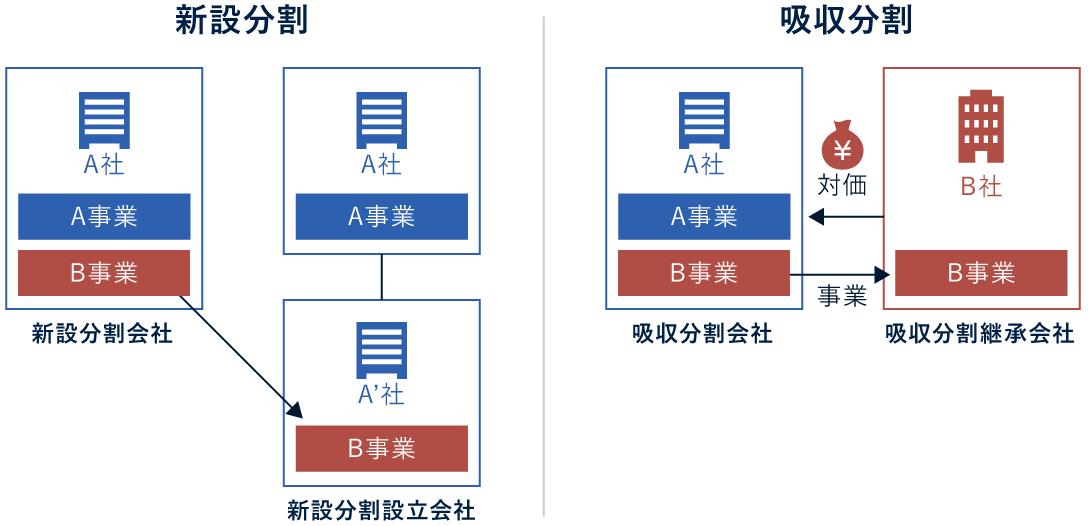

売却方法4:会社分割

売却側の事業部門を丸ごと切り出し、買収側がそれを取得し承継する方法が、会社分割です。吸収分割と新設分割があります。買収側は、対価として自社株式を使えます。

包括承継なので許認可なども引き継げる点、現金の準備が要らない点などが、会社分割のメリットです。事業部門を丸ごと分割するので、その事業が負債を抱えていればその負債も引き受ける点がデメリットになります。業種により、許認可を引き継げない点もデメリットです。

会社売却価格の算定方法:企業価値評価の3つの基本アプローチ

会社売却を行う際、売却価格の相場が気になる経営者は多いでしょう。会社売却の価格は会社の規模によって左右されます。業種やタイミング、その他さまざまな要因にも左右されるので、一概に具体的な価格を述べられません。

とはいえ、規模ごとの価格相場は、小規模な会社や個人事業であれば数百万~数千万円、中小企業であれば数億円前後・大企業であれば数十億円~数百億円が目安です。海外進出している世界的な規模の会社であれば、1兆円を超えることもあります。

会社売却の価格は、基本的に会社の企業価値がベースですが、最終的な価格決定は買い手と売り手の交渉次第です。会社売却の現場では、当然ながら買い手はより安く価格をつけたいですし、売り手はより高く価格をつけたいと考えます。

また、何を承継するのか、会社売却をつうじて将来的にどれだけの利益が発生するのかを、交渉の場で検討しながら最終的な価格が決定されます。つまり、買い手と売り手が何を譲歩し何を押しとおすかによって価格は左右されるのです。

| 特徴 | メリット | デメリット | |

| コストアプローチ | 貸借対照表の純資産価値に着目 | ・客観性が高い ・資産と負債の明確化 |

・将来の収益性が反映されない ・市場相場を反映しにくい |

| マーケットアプローチ | 類似企業の株式市場相場に着目 | ・客観性が高い ・市場動向が反映される |

・類似企業の選定が難しい (選定に主観が入りやすい) |

| インカムアプローチ | 事業(企業)がもつ将来の収益性に着目 | ・地域や業種を問わず評価できる ・将来の収益見込みを反映できる |

・将来の収益予測が難しい (主観がはいりやすい) ・評価方法が非常に複雑 |

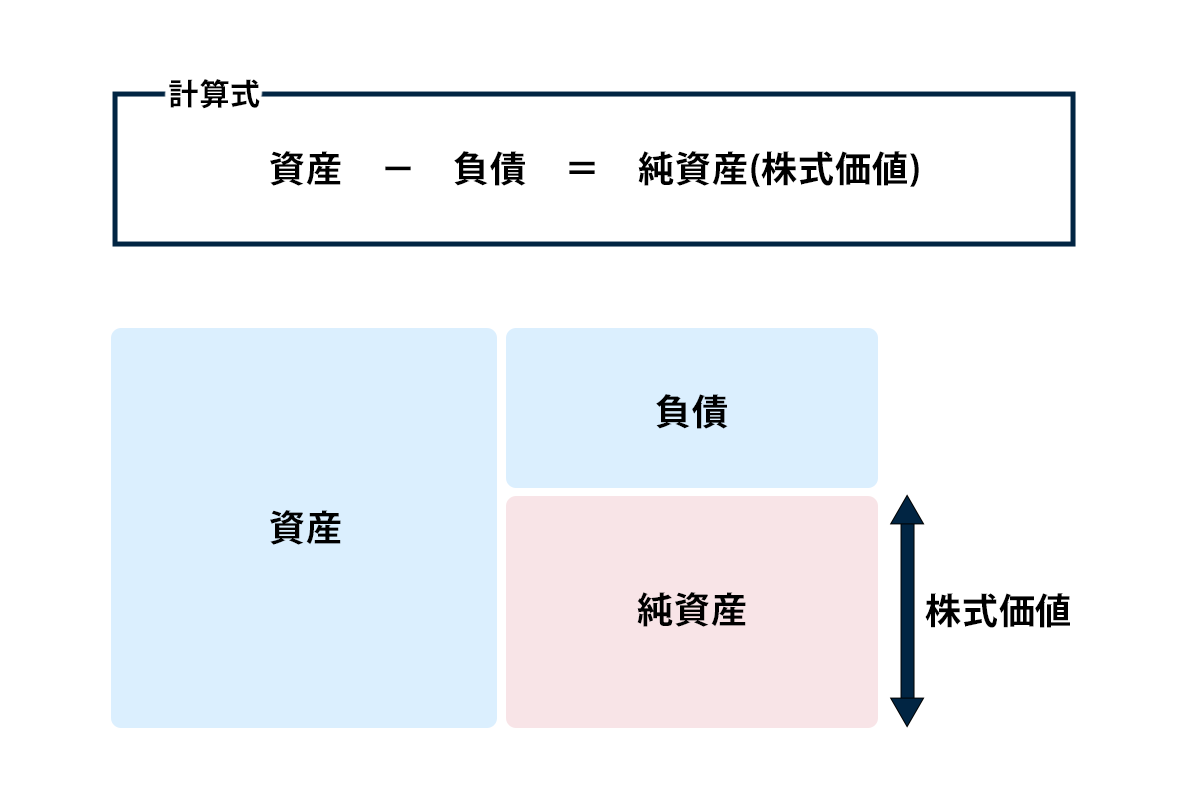

計算方法1:コストアプローチ

コストアプローチによる算出方法として、貸借対照表に記載された純資産をベースに会社の価格を算出し、これがあれば会社における価格の計算が簡単になります。

純資産をベースにしているので、客観性の高さも担保できますが、将来的な成長・収益性を考慮していない欠点もあるので注意が必要です。

基本的に、M&Aは将来的なメリットを見越して行われるので、会社売却の場面にはあまり向いていない手法といえます。会社を清算する場面では、信頼性の高い価格です。

簿価純資産法

簿価純資産法とは貸借対照表に基づき、評価額を算出する方法です。貸借対照表の簿価額のみを基準にして計算する簡易的な方法で、純資産額が企業価値評価額となります。

客観性と簡便性に優れた算定方法である一方で、資産の時価評価を行わないため含み損益が考慮されず、実態とかけ離れた評価になる可能性があります。

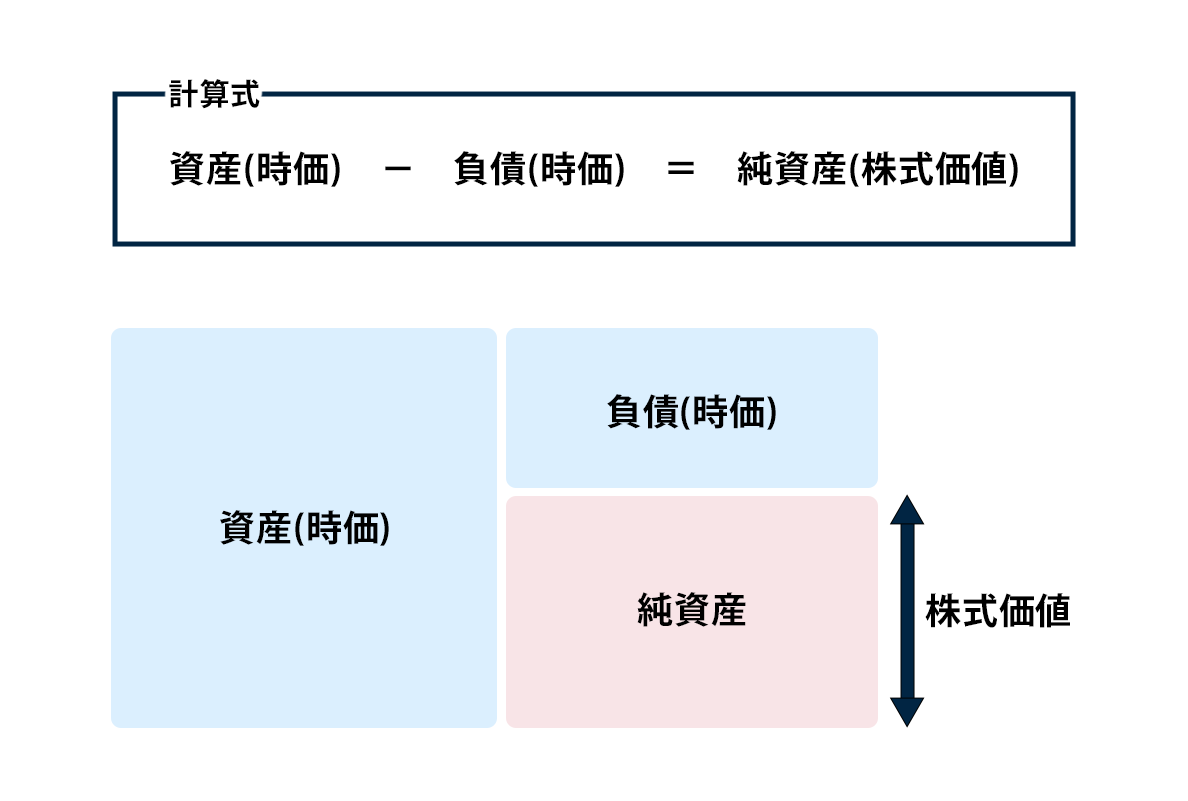

時価純資産法

時価純資産法とは貸借対照表をベースに、資産・負債の時価評価を行って実質自己資本を算出する方法です。実質自己資本(時価修正考慮後の純資産)が企業価値評価額となります。簿価純資産法の欠点を補う算出方法であり、より実態に即した評価額の算定方法となります。

代表的な時価評価をする勘定科目として、

資産項目:売上債権や棚卸資産、有形固定資産など

負債項目:買掛金や未払給与、さらに偶発債務など

が簿外債務として挙げられます。

時価純資産法でも貸借対照表という過去の実績のみに着目して評価をするため、企業が有する将来の収益力や帳簿には表れないブランド力などは一切、反映されません。

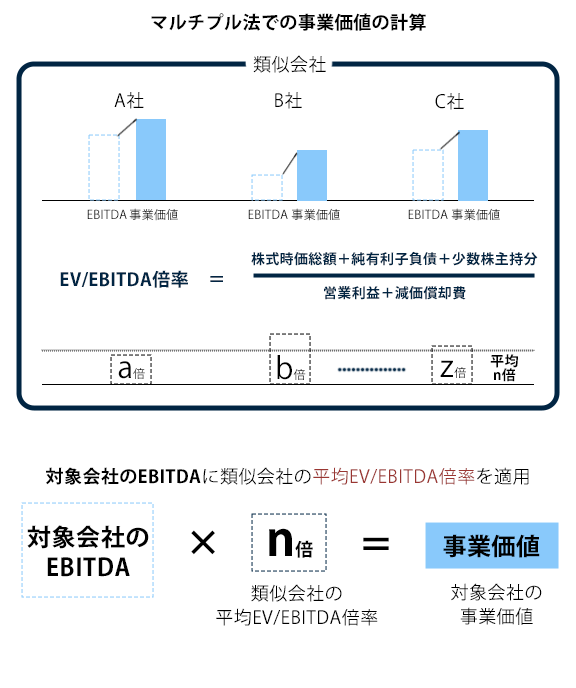

計算方法2:マーケットアプローチ

マーケットアプローチでは、市場取引を基準にして企業の価格を算出します。マルチプル法、類似取引比準法、市場株価法などがあり、類似する他社や類似する取引を参考にするため、客観性に秀でた企業の価格が算出可能です。

一方、一時的な市場の変動に株式価格が左右されやすいデメリットも存在します。

類似会社比較法(マルチプル法)

類似会社比較法(マルチプル法)とは、評価対象企業と似た上場企業の「株価」を指標にして企業価値を算定する方法です。業種、企業規模、収益率、ビジネスモデル、財務状況などのさまざまな項目にから類似する上場企業を選択し、比準割合から対象企業の評価額を割り出します。

評価額の客観的な妥当性はありますが、「類似企業が存在するのか」「類似性は十分なのか」といった検証が必要になります。類似性が不十分な場合は、実態と評価額がかけ離れてしまうでしょう。

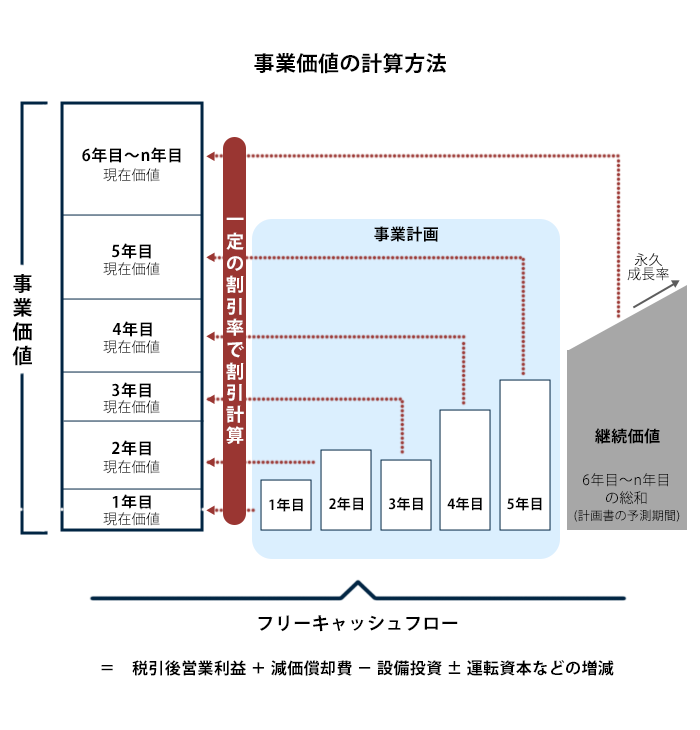

計算方法3:インカムアプローチ

インカムアプローチは、将来的に得られる・もしくは期待できるキャッシュフローや利益を基準にして、会社の価格を算出する方法です。

DCF法、配当還元法などがあります。買い手側はシナジー効果や利益獲得を目的にM&Aを実行しますが、その点、将来性を考慮できるインカムアプローチは、会社売却の場面で用いられます。

ただし、あくまで将来への予想に過ぎないので、恣意的な価格となりやすいです。

DCF法

DCF法は企業が将来生み出す収益(キャッシュフロー)を現在の価値に割り引いて企業価値評価を算出します。割引キャッシュフロー法と称されることもあります。

企業の将来の収益力を現実的に評価することができます。一方で恣意的な要素があるため計算する人により企業価値が異なる場合があります。

会社売却の流れ

ここでは、会社売却(M&A)の方法・やり方・手続きの流れを見ていきましょう。手法などに関係なく主に下記の流れで進行します。

①会社売却の意思決定・M&Aの準備

売却側が、会社売却の意思決定を行います。後継者不在、事業の選択と集中、負債の返済、不採算事業の精算などが主な売却理由です。

会社売却の意思が決まれば、これから必要となる資料を前もって準備すると円滑な交渉へとつながります。過去三期分の決算書があると、スムーズに基本合意までの交渉が進むでしょう。

②M&Aアドバイザリーとの契約締結

まず、M&Aアドバイザリーと呼ばれるM&Aの専門家と契約を締結します。売り手企業が自身で買い手を見つけ、交渉を進めることは非常に骨が折れるものです。専門家に相談することで効率的に進められます。

会社売却をご検討の際は、ぜひM&A総合研究所にお任せください。M&A総合研究所は主に中小・中堅規模のM&A案件を取り扱っており、M&Aの豊富な知識・経験を持つM&Aアドバイザーが、親身になって案件をフルサポートいたします。

料金体系は、成約するまで完全無料の「完全成功報酬制」です。(※譲渡企業様のみ。譲受企業様は中間金がかかります。)無料相談を行っておりますので、どうぞお気軽にお問い合わせください。

③買い手候補の選定

次に、M&Aアドバイザリーへ自社の情報を提供し、買い手候補選定の手続きに進みます。シナジー効果などを考慮し、M&Aアドバイザリーが自社にとって最適な買い手候補を選定します。買い手候補選定の手続きが完了したら、候補と交渉開始です。

④交渉

トップ面談や基本部分の交渉を経て、お互いに会社売却に関して合意すれば「基本合意契約」を締結します。基本合意契約では、会社売却価格・用いる会社売却の方法・社員の処遇などさまざまな取り決めを行います。

トップ面談

買い手の候補を絞り込めたら、売り手企業と買い手候補のトップ面談です。トップ面談は「お見合い」のようなもので、フィーリングや経営理念、考え方、価値観を共有できるか確認します。

確認事項としては、どこに興味を持ったのか、買収後の運営方法、経営方針などが一般的です。会社の印象確認や、プレゼンテーションのような質疑応答も場合によってはあるでしょう。

工場や店舗などがあれば、デモンストレーションなども必要な場合があり、売り手企業の商品や技術などを実際にアピールできます。

意向表明書の提示

面談後は、お互いが納得すればM&A仲介会社が間に入り、買い手側からの「意向表明書」提示を受けます。これは、LOI(Letter of intent)とも呼ばれており、買収を具体的に検討する旨の意思を伝える提案書です。

内容は、今後のM&Aスケジュール、M&Aで想定されるシナジー効果、企業を譲り受けたい具体的な理由、経営展望などを伝える書類となります。複数の買い手企業と交渉している売り手側は、どの企業とM&Aを進めれば良いのか判断する材料にもなるでしょう。

M&Aを実施する流れで、意向表明書は交渉材料にもなるので非常に重要で、基本合意書の合意事項もこの書面を参考に作成されます。

ただし、M&A手続きの流れにおいて意向表明書は必須のプロセスではなく、提出されない場合もあります。また、記載されている事項に法的拘束力はありません。

基本合意契約書の締結

基本合意契約書は、その時点までで売り手・買い手が互いに合意した内容を書面にまとめたものです。主な記載内容は以下になります。

- 譲渡価額

- 今後のスケジュール

- 株式譲渡・事業譲渡などの取引形態

- デューデリジェンスへの協力

- 独占交渉権の付与

- その他の合意事項

この時点ではまだM&Aが成立しておらず、基本合意契約書自体に法的拘束力はありません。しかし、独占交渉権などの一部事項には法的拘束力を持たせるケースが多いです。

⑤デューデリジェンス手続きの実施

基本合意契約を締結したら、デューデリジェンスの手続きを行います。デューデリジェンスとは、買い手側が売り手企業のリスクや実状を把握する目的で行う詳細な調査です。財務や法務、ビジネスなど幅広い分野の調査を実施します。

財務は公認会計士・税理士、法務は弁護士というように、分野ごとに異なる専門家がデューデリジェンスを実行します。買い手側にとって、大きな損害をもたらす偶発債務や簿外債務などを発見するうえで、非常に重要な手続きです。

売り手側は、円満に会社売却を完了させるためにも、デューデリジェンスの手続きに全面的に協力することが大切です。買い手側はデューデリジェンスの結果をもとにして、買収価格を決定していきます。

⑥最終契約の締結

買い手側が買収価格を決定したら、いよいよ最終契約における締結手続きの実施です。売り手側は買い手側が提示する買収価格などの条件をもとに、会社売却を実行するかどうか決定します。

満足のいく価格でなければ、会社売却の実行を白紙にするケースもあるでしょう。問題なければ最終契約を締結し、M&Aが成立します。

⑦クロージング

M&Aが成立したら、クロージングの手続きを実行します。クロージングとは、買い手への資産などの移転や買い手からの対価交付をさします。クロージングまで完了した時点で会社売却の手続きは終了となります。

⑧経営統合(PMI)

経営統合(PMI)とはM&A後に想定していたシナジー発揮などの効果を最大化するために行う工程をいい、経営統合(PMI)の成否によって本当の意味でM&Aが成功したかが問われるといわれるほど重要なものです。

経営統合(PMI)には3つの要素から成り、1つ目は戦略などの「経営統合」2つ目は業務システムや組織などの「業務統合」で、3つ目が企業文化や風土などの「意識統合」です。

これらすべてを限られた期間内に進めていくため、売り手・買い手企業はともに協力して行う必要があり、どの要素をいつまでに統合するかを事前に話し合っておく必要があります。

会社売却を成功させるポイント

この章では、会社売却(M&A)の方法・やり方を選ぶポイントについて見ていきましょう。

目的の明確化

会社売却を行う目的は企業によって異なり、優先する希望条件も「自社のさらなる成長」や「従業員の雇用維持」などさまざまです。

自社がどのような目的で売却を行うのか、希望条件で譲れないものはなにかなどを明確にしておかなければ、M&A候補先の選定に時間がかかったり、交渉がなかなかまとまらなかったりする可能性もあります。

満足度の高い会社売却を実現するためには、会社売却を行う目的や将来のビジョン・売却を希望する時期・希望条件の優先順位などをしっかり決めておき、計画的に進めていくことが大切です。

シナジー・メリットが得られるか

シナジー・メリットを得られると、企業価値向上や事業の発展につながります。シナジー効果が期待できる相手を探すことは非常に大切なので、相手探しには、信頼できるM&Aアドバイザーを選ぶことが重要です。ネットワークが多く信頼できるアドバイザーを選びましょう。

買収側は、しっかりと買収条件を設定します。シナジー効果が期待できても、条件によっては目的が果たせないこともあるからです。

適切な取引金額か

適切な取引金額かどうか注意することもポイントです。売却側の企業評価を行って、適切な買収価額かどうかを判断しましょう。デューデリジェンスは、専門家へ依頼してください。

財務面、税務、法務、人事、ITなどのデューデリジェンスを実施し、潜在的な債務などのリスクも把握し、許容できる範囲を考慮して金額の設定をしましょう。

適切な実施タイミングか

株式譲渡や事業譲渡のM&A手法がよく使われます。TOBは、金融商品取引所の価格より高価格で株式を得ます。売却側は高く株式を売りたいと考え、買収側はできるだけ安く買いたいと考えるでしょう。

両社が納得する価額で、売買が成立する適切な実施タイミングを計ることが大切です。

取引後のPMIは万全か

M&A後のPMI(経営統合プロセス)に気を付けてください。PMIは、取引後の事業運営や新組織体制をきずくために重要なものです。

買収側と売却側の企業文化は異なり、システムの運用や意思決定などさまざまな点で違いがあります。デューデリジェンスのときから売却側の情報収集を実施し、PMIが円滑に行える統合計画を策定しましょう。

M&Aアドバイザーの実績は十分か

依頼するM&Aアドバイザーは豊富な実績を有するか、十分なネットワークがあるか、などを前もってチェックしてください。無料相談を行う会社が増えているので、無料相談を生かして比較し検討した後に選びましょう。

自社のリスクを認識・共有できているか

売却側と買収側が、それぞれのリスクを認識し共有できているかは重要です。互いに敬意を持ち、信頼関係をきずけば、共有しやすいでしょう。都合の悪い事実などがあれば、早期の段階からM&Aアドバイザーに相談してください。

会社売却で発生する税金

この章では、会社売却でかかる税金について解説します。使用するスキームごとに発生する税金をみていきましょう。

| 株式譲渡にかかる税金 | 事業譲渡にかかる税金 | |

|---|---|---|

| 個人株主 | 株式の譲渡所得×20.315% {株式の売却価格-(株式の取得費用+譲渡費用)} ×(所得税15.315%+住民税5%) |

①法人税等:事業の譲渡所得×(30〜40%) {事業の譲渡価格-(譲渡する資産+譲渡する負債)} ×法人税等30〜40% ②消費税:課税対象の譲渡価格×10% (譲渡価格-課税対象でない資産の価格)×消費税10% |

| 法人株主 | 株式の譲渡所得×(30〜40%) {株式の売却価格-(株式の取得費用+譲渡費用)} ×法人税等30〜40% |

①株式譲渡で発生する税金

株式譲渡による会社売却では、株主である経営者に対して15.315%の所得税と5%の住民税が課税されます。上記の税金は、譲渡代金ではなく「譲渡所得」に対して課税されるので、注意が必要です。

譲渡所得とは、譲渡代金から取得費や譲渡費用を差し引いた金額をさします。たとえば、会社売却代金が1億円で、取得費と譲渡費用の合計が2,000万円の場合、株式譲渡により生じる税金は下記のとおりです。

- 税金=(1億円-2,000万円)×20.315%=1,625万2,000円

会社売却の税金は上記ですが、所得税と住民税の支払うタイミングが異なる点に注意が必要です。所得税を納税した後も、住民税の納税資金を残しましょう。

②事業譲渡で発生する税金

事業譲渡による会社売却では、会社側に法人税や消費税が課税されます。売却代金から純資産を超える部分は法人税、課税資産は消費税がそれぞれ課税されるので注意が必要です。

株式譲渡による会社売却とは違い、事業譲渡では、会社の規模などによって法人税率が変化します。具体的な法人税額は、税引き前の譲渡所得に対して40%程度です。

③合併(組織再編)で発生する税金

合併による会社売却手法では、組織再編税制に基づいて税金が課されます。税制適格要件を満たせば、非課税で会社売却を実行できます。税制適格要件は、基本的にグループ内での取引が条件です。

第三者同士の会社売却では、譲渡益に通常どおり税金が課されます。

会社売却で発生する経費

この章では、会社売却(M&A)で発生する経費を見ていきましょう。会社売却(M&A)で発生する主な経費は、下記です。

| 手数料 | 内容・発生タイミング | 相場 |

|---|---|---|

| 相談料 | 正式な依頼をする前の相談料 | 0~1万円 |

| 着手金 | 支援業務の正式依頼時に生じる費用 | 0~200万円 |

| 中間金 | M&Aが一定段階に至った時点で生じる手数料 ※基本合意締結後など |

0~200万円 |

| 成功報酬 | M&A成立時(最終契約締結後) | 売却価額によって異なる ※レーマン方式による算出が一般的 |

| 月額報酬 | 毎月支払う顧問報酬 | 0~200万円/月 |

| デューデリジェンス費用 | リスク調査費用 | 0~200万円 ※買収側負担が一般的 |

成功報酬以外は、M&Aが成約しなくても返却されません。完全成功報酬制を採用する会社がシンプルで安心でしょう。

会社売却の手続きに必要な書類一覧

会社売却の際は、手続きに必要な書類はさまざまで、状況によっても変わります。方法によって必要な書類が異なりますが、主なものは以下です。

- 自社のPR資料

- 基本的資料

- 財務資料

- 人事資料

- 契約関連の書類

会社売却の契約書を締結する方法・手続き

会社売却では、実施のために締結する契約書が複数あります。まず締結するのがM&A仲介会社との業務委託契約です。その後、トップ面談までに買い手候補企業と秘密保持契約書を結び、M&Aの基本的合意がなされれば基本合意契約書を交わします。

それから、デューデリジェンスを経て最終譲渡契約書締結の流れですが、ケースによってその内容や項目はさまざまです。会社法上の取り決めも特にありません。

秘密保持契約書、基本合意契約書、最終譲渡契約書の3つは、それぞれの法規制に則って交わさなければならないので、専門家によるチェックが必要です。

会社売却をスムーズに進めるために、各種契約書を正確に作成しなければならず、信頼できるM&A仲介会社を探すことが会社売却成功へのファーストステップといえるでしょう

会社売却に向けた準備戦略と専門家の活用法

会社売却を成功させるためには、事前の入念な準備と、適切な専門家のサポートが不可欠です。ここでは、売却準備の重要性と具体的な進め方、そして専門家を選ぶ際のポイントについて解説します。

なぜ会社売却に周到な準備が必要なのか?

会社売却の準備を怠ると、希望する条件での売却が難しくなったり、交渉が長期化したり、最悪の場合は破談に至る可能性もあります。準備段階で自社の強みや課題を明確にし、企業価値を高める努力をすることで、より有利な条件で、スムーズな売却プロセスを実現できます。また、情報漏洩対策や従業員への配慮など、デリケートな問題にも対応できるようになります。

会社売却準備で最初に取り組むべき重要事項リスト

会社売却を決断する前、あるいは初期段階で取り組むべきことは多岐にわたります。以下に主な項目を挙げます。

- 売却目的の明確化:なぜ会社を売却したいのか、売却によって何を実現したいのかを明確にします。

- 自社分析(強み・弱み・機会・脅威の把握):客観的に自社の状況を分析し、アピールポイントや潜在的なリスクを洗い出します。

- 希望条件の整理:売却価格、従業員の雇用維持、事業の継続など、譲れない条件と柔軟に対応できる条件を整理します。

- 会計・税務・法務面の整理:決算書の整備、潜在的な法的リスクの洗い出しなど、専門家とも相談しながら進めます。

- 初期的な企業価値評価:大まかな自社の価値を把握し、現実的な売却価格の目安を立てます。

M&A専門家の種類とそれぞれの役割

会社売却をサポートする専門家には、主に以下のような種類があります。それぞれの役割を理解し、必要に応じて協力を依頼しましょう。

- M&A仲介会社・FA(フィナンシャルアドバイザー): 買い手候補の探索、交渉の仲介・助言、企業価値評価、契約書作成支援など、M&Aプロセス全体をサポートします。

- 弁護士: 契約書のリーガルチェック、法的リスクの洗い出し、法務デューデリジェンスなど、法務面全般をサポートします。

- 公認会計士・税理士: 財務デューデリジェンス、税務ストラクチャーの検討、税務申告などをサポートします。

- その他専門家: 不動産鑑定士、社会保険労務士など、個別の課題に応じて専門家の力が必要になる場合があります。

信頼できるM&Aアドバイザーを選ぶための4つのチェックポイント

M&Aの成否に大きく関わるアドバイザー選びは慎重に行う必要があります。以下のポイントを参考に、信頼できるパートナーを見つけましょう。

- 実績と専門性: 自社の業種や規模、希望するM&Aスキーム(株式譲渡、事業譲渡など)に関する実績が豊富か確認します。

- ネットワーク力: 買い手候補となる企業への広範なネットワークを持っているかどうかも重要です。

- 料金体系の透明性: 相談料、着手金、中間金、成功報酬などの料金体系が明確で、納得できるものであるかを確認します。

- 担当者との相性: 長期間にわたるプロジェクトとなるため、担当者とのコミュニケーションが円滑に取れ、信頼関係を築けるかどうかも大切な要素です。

会社売却(M&A)の事前準備にかかる期間

会社売却にどれくらいの事前準備期間が必要かは一概にいえませんが、しっかり準備して成功率を高めるには、2年ほど必要ともいわれています。

あくまでこれは準備期間なので、さらに会社売却の手続きを進めていく期間があり、それには半年から一年程度かかるのが一般的です。

会社売却を行った後は、新しい経営者が業務を円滑に行えるよう調整するために、統合プロセスの作業が数か月から数年程かかります。事前準備も含めてかなりの年数がかかることを理解しておきましょう。

赤字でも会社売却は可能?

赤字企業の場合、会社売却を検討していても売却できないのではないかと考えるかもしれません。ですが、結論から言えば企業(事業)が赤字であっても売却することは可能です。

M&Aの譲受側にとって買収を判断する要素は財務状態だけでなく、ブランド力・ノウハウ・技術力・人材・顧客網などさまざまなものがあります。

もちろん黒字企業に比べると相手先探しは難しいことが多いですが、他社にはない強みがある場合は譲受企業がみつかることもあるので、一度専門家へ相談してみましょう。

また、地域や業種によっては、会社が存続することに大きな意味があることもあります。たとえば、地域に不可欠な病院などが廃業すれば住民への影響は非常に大きいため、地域貢献を目的に買収を行うケースも考えられるでしょう。

赤字であるから会社売却はできないと考えて廃業を決断してしまう前に、M&A仲介会社などの専門家へ相談してみることをおすすめします。

会社売却の相手先を探す方法

会社売却を実施する際に押さえるべきポイントは、買い手探しといっても過言ではありません。自力で売却先を探すのは難しいので、以下の専門家に依頼すると効率よく進められます。

①M&A仲介会社

M&A仲介会社は、文字どおりM&Aの専門家です。それぞれに独自のネットワークを構築し、多数の会社売却や買収希望企業の情報を持っています。

成約までに手数料が発生しますが、専門的なプロセスや手続きも安心して委託できるので、依頼先としておすすめです。

②公的機関

国や自治体も後継者難の中小企業へ事業承継を推進するため、事業承継・引継ぎ支援センターなどの相談先を設けています。

中小企業庁からの委託事業として各都道府県に設置され、構成メンバーは自治体、商工会・商工会議所、金融機関、士業団体、その他公的機関などです。

どの機関でも無料で相談できる点が大きなメリットですが、会社売却が進むとサポートに民間のM&A仲介会社が紹介・斡旋されるため、初めからM&A仲介会社に相談したほうがスムーズなケースもあります。

③金融機関・士業事務所

金融機関・士業事務所は、各都道府県で事業承継・引継ぎ支援センターの構成メンバーであることが多く、無料で相談に応じてくれます。

しかし、あくまで相談段階までであり、具体的に会社売却先が決まり、仲介を金融機関・士業事務所が行う場合は、M&A仲介会社と同様に手数料が発生するでしょう。

その際に注意したいのは、金融機関・士業事務所の場合は専門家とはいえないため、経験や知識不足の可能性があることです。中には特定の規模、業種の会社売却しか取り扱わない場合もあります。

④M&Aマッチングサイト

昨今はM&A仲介会社が急増し、それに伴いM&Aにおけるマッチングサイトの数も多くなりました。マッチングサイトでは、会社売却を希望する側、買収を希望する側が相手を探して交渉します。

会社売却をする側は手数料が無料のマッチングサイトも多いので、手数料を節約したい場合には有効な方法です。

しかし、基本的には交渉・契約書の作成・チェックといった手順を自ら行わなければならないため、不安な場合は専門家のサポートが受けられるサイトを選ぶなどの注意が必要です。

M&A総合研究所では、M&Aマッチングサイト「M&Aプラットフォーム」を運営しており、交渉先を定める間の情報開示は全て匿名で行っております。

交渉中の手続きにご不安が生じた場合は、M&A総合研究所のアドバイザーへサポートをご依頼いただくことが可能です。(内容に応じた手数料が生じます。)

多数の案件を掲載しておりますので、M&Aをご検討の際はぜひ一度ご覧ください。

会社売却後における社長・従業員・会社の処遇

ここまで会社売却の手続きを見てきましたが、会社売却後の処遇について気になる経営者も多いはずです。ここでは、会社売却後における処遇を立場ごとに紹介します。

①会社売却後の社長

社長は、会社売却後どのようになるのか気になるでしょう。会社売却を行った際、社長の処遇は以下の2とおりです。

- 社長として継続する・役員になる

- 引退する

これら2つの処遇を押さえれば、会社売却後のイメージを持つことが可能です。それでは、それぞれの処遇について順番に見ていきましょう。

社長として継続する・役員になる

会社売却後も経営にかかわるなら、社長を継続して子会社の社長といった立ち位置となるか、買収した会社の役員になるのが一般的です。この場合、買い手側会社の方針やノウハウに従いますが、経営にかかわる点は変わりません。

事業譲渡のように事業を売却するのみの場合、社長は自社の社長として、変わらず経営に携わります。

引退する

事業承継のように社長が引退を明示している場合、会社売却が完了した後に引退することもあります。最近は40代、50代の社長が会社売却を行い、そのまま引退するハッピーリタイアメントが増加中です。これは、売却益を老後の生活資金に充てられるためです。

これにより、引退後は、悠々自適に生活できます。引退すれば会社の経営にかかわれませんが、株主として、配当だけを得て生活する経営者も多いです。

②会社売却後の従業員

会社売却を検討中で、社員の処遇に不安を抱える方も多いでしょう。会社売却により経営者が変わるため、離職したり待遇が悪化したりするリスクは確かにあります。しかし、100%ではないものの、基本的には、会社売却後も社員の雇用は維持されます。

事業を回す社員がいなければ、会社を買収するメリットがないからです。買い手側にとって売り手企業の社員は、事業を買収するうえで重要な存在です。引き続き事業に携わってほしいと考えるのが一般的でしょう。

そのため、社員の雇用は多くのケースで引き続き維持されます。モチベーション低下や離職を防ぎたい買い手側の意向があるため、処遇が悪化する心配もほぼありません。むしろ、買い手の事業規模が大きければ、逆に待遇が上がる可能性もあります。

いずれにせよ、会社売却後も社員の処遇や雇用は、引き続き維持されます。なお、事業譲渡では、買い手側が各社員と雇用を結び直すため注意が必要です。場合によっては、引き継がれない社員や待遇が下がる社員が出る恐れがあります。

上記に関しては、交渉段階で事前に対策することが大切です。会社売却の交渉段階で、雇用や待遇の維持に関して確約を取り付ければ、事業譲渡を用いても問題ありません。

③会社売却後の会社

株主が買い手企業へ株主を売却し、対価である金銭を受け取れば会社売却は成立します。そして、会社自体は、会社売却後も存続するのです。資産や負債、社名、商品、知的財産権などは引き継がれます。

ただし、会社売却後の事業展開や経営判断により、会社をなくすこともあり得ます。しかし、基本的には株主が変わっても、会社自体はなくなりません。

会社売却のタイミング

会社をM&Aで売却するときは、業績が良好な時期が最も適しています。高い価格で買い手を見つける可能性が高まるからです。

M&Aのプロセスには、通常1年以上かかり、半分は買い手を探し、残りの半分は交渉、監査、契約締結に費やされます。M&Aのための準備は、タイミングが重要であることを忘れてはなりません。

間違った判断をすると、大幅な価値低下や売却の失敗につながる可能性があるため、少なくとも3~5年前から準備を開始する必要があります。

他にもタイミングとして着目すべきケースを紹介していきます。

投資回収(イグジット)を目的としたバイアウトのケース

イグジットを目的として売却を進める場合、会社の外部環境が良い時期であったり、会社自体が成長段階であることで条件交渉を有利に進めることができます。

例えば、業界が飛躍的に拡大している場合は、譲受企業が提示する譲渡価額が高くなる傾向にあります。また、法律の改正や成長が見込まれる時期なども、外部環境が良い時期と言えます。

自社が成長段階であることも、イグジットを目的として売却する場合、良い時期と判断できる要因の1つです。一方、資金繰りが不安定な状況となる見通しの場合は、実際に資金繰りが不安定になる前に交渉を開始することが必要になります。

業界再編が進行しているケース

業界再編が進行中の場合、売却を進めることが有利な選択肢となります。大手企業同士の合併などにより、中小規模の企業への譲受ニーズが高まり、譲渡価額も高く設定される傾向があるなど、売却側に有利な状況が生まれるからです。

一方で、業界再編が完了した場合は、譲り受けニーズが低下します。このため、業界再編が完了する前に売却を進めることが望ましいといえます。

また、業界再編が進むと、大手企業のスケールメリットなどにより競争力が強化されます。そのため中小規模の企業にはより一層の競争力が求められることも多いです。そのため、業界再編の動向を常に把握しておくと良いでしょう。

経営者の健康問題が理由の事業承継のケース

経営者の健康状態を考慮して、事業承継を検討する際は、あらかじめいつ頃までに実施するかを考えておくことが重要です。

M&Aは半年から数年を要する場合もあります。経営者の健康状態が悪化してから、売却の手続きを進めるのは困難です。健康問題が理由の会社売却の際は成約を急ぐこともあり交渉面で不利になりやすいことも少なくありません。

そのため、会社売却を考えていない場合でも、未来のためにM&A仲介会社などに相談し、いつ頃までに売却を実施したいかを共有することが求められます。

また、円滑な売却実現のためには、自社の経営の改善とともに、M&A仲介会社などに共有する書類や取引先との契約書、売却の条件の準備を進めておくことが重要です。

会社をより良い条件で売却するための8つの戦略的ポイント

最後に、会社売却を好条件で成功させるためのポイントを紹介します。

①長期的な関係が望める顧客リストを持つ

会社売却を好条件で成功させる1つ目のポイントは、長期的な関係が望める顧客リストを持つことです。会社売却時は、顧客との取引関係も引き継ぎます。魅力的な顧客リストがあれば、その獲得を目的に買収されるケースも少なくありません。

長期的な関係が望める顧客リストを持っていれば、買い手側は魅力に感じます。長期的に安定な取引を継続できる顧客とのつながりを獲得できれば、経営の安定化が期待でき、買い手側は大きなメリットを得られます。

そのため、企業価値が上がり、高い売却価格で契約が締結されるケースも多いです。会社売却前は、できるだけ顧客リストを充実させると良いでしょう。大手企業との取引関係があれば、交渉時にアピールすることも大切です。

②優秀な従業員や技術をそろえる

会社売却を好条件で成功させる2つ目のポイントは、優秀な従業員や技術をそろえることです。会社売却時には、多くの場合、事業や顧客リストだけでなく従業員も引き継がれます。優秀な従業員を抱えていれば業績の向上が望めるため、高い売却価格が付きやすいです。

優秀な従業員とは、たとえば商品開発力が優れていたり、商品販売力に秀でていたりする従業員をさします。優秀な技術力も備わっていれば、より高額な売却価格となるでしょう。

③特定分野でシェアを持つ

会社売却を好条件で成功させる3つ目のポイントは、特定分野でシェアを持つことです。たとえマイナーな分野でも、トップレベルのシェアを占めている事業があれば、赤字企業でも買い手が現れやすいといえます。

シェア拡大を目的に会社買収を狙う企業は少なくないからです。シェアを持つ企業の買収は、買い手側からすると事業拡大のきっかけとなるメリットで、その期待感から好条件での売却が成約しやすいのです。

トップレベルのシェアを持っていなくても、10%以上の割合でシェアを占めていれば、買い手側が魅力に感じやすいでしょう。

④会社の業績が良いときに売却する

会社の売買価格は、企業価値を基準として買い手との交渉で決まります。売上や利益が少ない場合などは、企業価値や会社売却の価格が下がるでしょう。

つまり、事業が成長しきった後に会社を売却すれば、収益性や成長性などが低く安値となる確率が高まります。買い手が現れないこともあります。

できるだけ好条件で会社を売却したければ、会社の業績が良いタイミングを選びましょう。収益性や成長性が高いときは、希望価格よりも高値で売却できたり、買い手が早く見つかったりします。

⑤自社の強み・アピールポイントを洗い出す

価値がある経営資源があっても、買い手にその価値が伝わらなければ、好条件で会社売却を行うのは難しいです。また、売り手が自社の強みを把握しなければ、買い手へ自社価値をアピールするのは簡単ではありません。

そのため、自社の持つ強みを客観的な視点で整理してください。競合他社より優れた強み、収益性・成長性が高い自社の経営資源などを明確にし、的確に自社価値をアピールするのです。そうすれば、高値で会社売却できる確率が高まります。

⑥シナジー効果が期待できる相手先を見つける

シナジー効果とは、企業が別々に事業を行っていたときより複数の企業が1つに統合されることにより大きな価値が生み出される効果をいいます。

シナジー効果の創出が生じる買い手を選び、相手に期待されるシナジー効果を理解してもらえると、会社売却が好条件で実現できるでしょう。

⑦アーンアウト条項を契約に盛り込む

最近は、M&Aの契約で、アーンアウト条項を設ける場合があります。アーンアウト条項とは、M&Aにおける取得対価の一部が買収した後の利益目標に基づいて支払われる方式のことです。

買い手は、買収金額に見合うリターンが得られるのかといったM&Aのリスクを減らせます。売り手は、成果を売却後にも出すことでよりリターンを獲得できるモチベーションへつながります。つまり、アーンアウト条項は買い手にも売り手にもメリットがあるのです。

会社売却を好条件で成功させるには、アーンアウト条項を契約に盛り込むこともポイントになります。

⑧信頼できるM&A仲介会社に依頼する

会社売却は、M&A仲介会社をとおして実施することがほとんどです。

非常に多くのM&A仲介会社が存在し、M&A仲介のみを専門に行うコンサルティング会社、税理士法人などが母体のM&A仲介会社などさまざまです。特定の業種へ強みを持つM&A仲介会社もあります。

そこで、いくつかのM&A仲介会社を比べて、自社に最も適した信頼できるM&A仲介会社を選ぶことが大切です。担当者との相性も確認しましょう。

少しでも高く会社売却したいなら、M&A総合研究所にご相談ください

前述したとおり、会社の最終的な売却価格は、買い手と売り手の交渉力によって決定されます。「有利に交渉できるか不安」であれば、M&A仲介会社の利用を検討しましょう。

M&A総合研究所では、豊富な経験と知識を持つM&Aアドバイザーが、金額の算出や条件交渉など案件をフルサポートいたします。

M&Aは成立まで半年から1年程度かかるのが一般的とされていますが、M&A総合研究所は機動力に強みがあり、最短3カ月での成約実績も有しております。

料金体系は、成約するまで完全無料の「完全成功報酬制」です。(※譲渡企業様のみ。譲受企業様は中間金がかかります。)無料相談を行っておりますので、M&Aをご検討の際は、お気軽にお問い合わせください。

会社売却の成功事例

ここでは、近年行われた(基本合意締結を含む)会社売却の成功事例を紹介します。

資さんによるすかいらーくホールディングスへの会社売却

2024年9月、すかいらーくホールディングスは資さんの株式を取得し子会社化することを発表しました。

資さんは、北九州のソウルフードとしてブランドを確立し、九州地域でうどん・和食チェーンを展開しております。幅広いメニューやお求めやすい価格、料理提供の早さから、多くのお客様に支持されています。

すかいらーくホールディングスは地方ロードサイドの自社カニバリ解消のため、新ブランド開発を進めており、幅広いお客様に支持される高い集客力を持つブランドが必要です。

今回のM&Aは全国展開を目指す資さんに、すかいらーくホールディングスの既存店舗や立地開発力、サプライチェーン、人材、資金を活用いることで、双方にとってWin-Winの関係を築けると判断したとしています。

参考:株式会社資さんの株式の取得(子会社化)に関するお知らせ

OZsoft によるSHIFTへの会社売却

2024年9月、SHIFTのグループ会社であるALHはOZsoftを取得することを発表しました。

OZsoft は、クラウドインフラ設計やアプリケーション開発に強みを持つ会社で、安定した技術力で案件を遂行してきました。さらなる成長を目指し、今回 ALH を介して SHIFT グループに参画することとなりました。

ALH は、OZsoft の参画によりエンジニア供給体制を強化し、インフラ領域や Java を活用した案件の需要拡大に対応します。両社で事業拡大と技術力向上に取り組んでまいります。

参考:当社子会社(ALH 株式会社)による株式会社OZsoftの株式取得に関するお知らせ

エーリンクサービスによるラクスルへの会社売却

2024年6月、ラクスルはエーリンクサービスの全株式を取得し子会社化することを発表しました。

ラクスルは、2024年3月に「中期財務ポリシー」を公表し、既存事業のオーガニック成長に加え、積極的なM&Aを通じて事業競争力の強化や事業領域の拡大を推進しております。

エーリンクサービスは、福井県鯖江市を拠点にトートバッグの企画・製造・販売を行い、オリジナルプリントに特化したECサイト「トートバッグ工房」を運営しております。

今回のM&Aにより、ラクスル事業のトートバッグカテゴリでのシェア拡大やシナジー創出、顧客への付加価値向上が期待できると考え、当社グループの企業価値向上に貢献するとしています。

参考:エーリンクサービスの株式取得(子会社化)に関するお知らせ

保険マンモスによるじげんへの会社売却

2024年8月、じげんは保険マンモスの株式を取得し連結子会社化すると発表しました。

保険マンモスは、お金に関する不安や失敗を解消することをミッションとし、ライフプランニングに優れたフィナンシャルプランナー(FP)と提携して、保険相談サービスやイベント事業を運営しています。業界最大級のFP提携数が強みです。

本株式取得により、Living Tech領域での新規分野への拡張が実現され、ユーザーや顧客への提供価値の向上に大きく貢献すると考えているとしています。

参考:保険マンモス株式会社の株式取得(連結子会社化)に関するお知らせ

want.jpによるBASEへの会社売却

2024年8月、BASEはwant.jpの株式を取得し子会社化することを発表しました。

want.jpは、世界中のカスタマーが日本商品を手軽に購入できる仕組みを構築し、越境EC事業を展開しています。データを活用した自動化により、日本のEC運営者が世界中の販売網に簡単にアクセスできるようサポートしており、海外販売を強化したい日本のEC運営者に広く利用されています。

今回のM&Aによって、BASE事業の越境EC機能を強化し、「個人でも簡単にできる越境EC」を実現し、ショップオーナーの販路拡大に貢献するとしていましす。

参考:want.jp株式会社の株式の取得(子会社化)に関するお知らせ

ポートエンジニアリングによるココナラへの会社売却

2023年6月、ポートエンジニアリングはココナラへ自社の全株式を売却することを決定しました。ポートエンジニアリングはプラットフォーム「Futurizm」の運営会社で、ITフリーランスエンジニアのエージェント事業を行っています。

ココナラは、スキルマーケット「ココナラ」のほか、法人向けスキルマーケット「ココナラビジネス」や業務委託紹介事業「ココナラエージェント」などの運営・開発を手掛ける企業です。

ココナラは、ポートエンジニアリングの子会社化はココナラグループの業務委託事業の拡大を早期実現につながると判断し、本M&Aに至りました。

なお、本件の売却価額は2540万円(アドバイザリー費用等を含む)であり、株式譲渡実行日は2023年7月3日の予定です。

参考:ポ―トエンジニアリング株式会社の株式の取得に関するお知らせ

東洋モーターインターナショナルによるバイク王&カンパニーへの会社売却

2023年6月、東洋モーターインターナショナルは全株式をバイク王&カンパニーへ売却することを決定しました。東洋モーターインターナショナルは、中古バイクの輸入や部品販売を手掛ける愛知県の企業です。主に国産4メーカーの人気絶版車を扱っており、国内トップクラスの輸入台数(人気絶版車の輸入台数)を誇ります。

バイク王&カンパニーは、東洋モーターインターナショナルの人気絶版車の輸入実績や近年の成長から、より多くの顧客ニーズに対応できると判断して本M&Aを決定しました。なお、本M&Aの売却価額は非公表であり、株式譲渡実行日は2023年7月31日の予定です。

参考:株式会社東洋モーターインターナショナルの株式取得(子会社化)に関するお知らせ

ヴィノスやまざきによるサントリーへの会社売却

2023年6月、ヴィノスやまざきは全株式をサントリーへ売却することを決定しました。ヴィノスやまざきは、ワインの直輸入・小売・卸売などを手掛ける静岡県の企業です。

1913年創業の老舗企業であり、現在は直輸入ワインを中心にオンラインや全国27店舗での販売を行っています。

サントリーは生活を豊かにする「ワイン文化」の創造をヴィノスやまざきと共同で進め、ワイン市場でのさらなる成長・発展を目指すとしています。

参考:ワイン輸入販売会社「(株)ヴィノスやまざき」への経営参画について

ティーケーピーによる子会社日本リージャスHDの会社売却

2022年12月、ティーケーピーは子会社である日本リージャスホールディングス(以下 日本リージャスHD)の発行済全株式を、三菱地所へ売却すると発表しました。

イベント会場の運営を手掛けるティーケーピーは、国内にフレキシブルオフィスを411施設保有(2022年8月末時点)しており、のネットワーク力に強みを持つ企業です。

日本リージャスHDは、コワーキングスペース・シェアオフィス・レンタルオフィスなどの管理・運営を行っており、ティーケーピーが、特別目的会社TKPSPV-9号を通じて全株式を保有しています。

2020年以降のコロナ禍の影響によりティーケーピーの事業は打撃を受け、グループ全体のリソース最適配分の観点や日本リージャスHDの成長を考えると三菱地所への譲渡が適切であると判断しました。

参考:株式の取得(子会社化)に関するお知らせ

ミナジンによるChatworkへの会社売却

2022年12月、ミナジンは自社の全発行済み株式をChatworkへ売却すると発表しました。ミナジンは給与計算アウトソーシング事業を中心に人事労務領域で事業を展開しています。

Chatworkはビジネスチャットツール「Chatwork」の開発および運営を行っており、双方の顧客は中小企業がメインであるため顧客基盤の拡大によってにコスト効率化や収益増大などのシナジーが見込めるとし子会社化に至りました。

なお、本M&Aの売却価額は取得価格は6000万円ですが、業績連動型のアーンアウト方式となっておりM&A後3年間の業績達成度合に応じてミナジンに対して総額最大1億円が支払われる可能性があるとしています。

参考:株式会社ミナジンの株式の取得(子会社化)に関するお知らせ

会社売却の方法・やり方・手続きまとめ

今回紹介した会社売却の方法から、会社の実情や会社売却の目的に合わせて最適なものを選択することが大切です。

会社の事情によって、メジャーな方法ではないものを選択する場合もあり得ます。とはいえ、中小企業の会社売却では、株式譲渡が広く用いられています。

M&A・事業承継のご相談なら24時間対応のM&A総合研究所

M&A・事業承継のご相談は成約するまで無料の「譲渡企業様完全成功報酬制」のM&A総合研究所にご相談ください。

M&A総合研究所が全国で選ばれる4つの特徴をご紹介します。

M&A総合研究所が全国で選ばれる4つの特徴

- 譲渡企業様完全成功報酬!

- 最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

- 上場の信頼感と豊富な実績

- 譲受企業専門部署による強いマッチング力

M&A総合研究所は、M&Aに関する知識・経験が豊富なM&Aアドバイザーによって、相談から成約に至るまで丁寧なサポートを提供しています。

また、独自のAIマッチングシステムおよび企業データベースを保有しており、オンライン上でのマッチングを活用しながら、圧倒的スピード感のあるM&Aを実現しています。

相談も無料ですので、まずはお気軽にご相談ください。

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

あなたにおすすめの記事

M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

M&Aは経営の多角化や事業承継の有効な手段です。本記事では、基礎知識から現在起きている最新の動向、具体的な手法、メリット・デメリット、そして成功へと導くポイントまで、専門家が網羅的にわか...

買収とは?用語の意味やメリット・デメリット、M&A手法、買収防衛策も解説

買収には、友好的買収と敵対的買収とがあります。また、買収に用いられるM&Aスキーム(手法)は実にさまざまです。本記事では、買収の意味や行われる目的、メリット・デメリット、買収のプロセスや...

現在価値とは?計算方法や割引率、キャッシュフローとの関係をわかりやすく解説

M&Aや投資の意思決定するうえでは、今後得られる利益の現時点での価値を表す指標「現在価値」についての理解が必要です。今の記事では、現在価値とはどのようなものか、計算方法や割引率、キャッシ...

株価算定方法とは?非上場企業の活用場面、必要費用、手続きの流れを解説

株価算定方法は多くの種類があり、それぞれ活用する場面や特徴が異なります。この記事では、マーケットアプローチ、インカムアプローチ、コストアプローチといった株価算定方法の種類、株価算定のプロセス、株...

赤字になったら会社はつぶれる?赤字経営のメリット・デメリット、赤字決算について解説

法人税を節税するために、赤字経営をわざと行う会社も存在します。しかし、会社は赤字だからといって、必ず倒産する訳ではありません。逆に黒字でも倒産するリスクがあります。赤字経営のメリット・デメリット...

関連する記事

M&AのSPA(株式譲渡契約書)とは?必要性や記載事項と契約時の注意点を解説!

M&AのSPAとは株式譲渡契約書のことです。株式譲渡はM&Aで最も多く用いられているスキーム(手法)であり、M&Aの当事者となれば目にする可能性が高いでしょう。本コラムで...

財務アドバイザーとは?M&A仲介との違いや役割についても解説!

M&Aの検討や実施をする際に財務アドバイザーに相談するのも1つの手段です。本コラムでは、財務アドバイザーの概要やM&A仲介との違い、財務アドバイザーがM&Aで担う役割など...

M&Aのタームシートとは?重要性や記載内容と作成メリットについて解説!

M&Aにおけるタームシートは、合意内容を確認しながら交渉を円滑に進めるために役立つものです。本コラムでは、タームシートの概要と重要性、タームシートの項目内容と作成する際のポイント、ターム...

個人保証とは?経営者のメリットやデメリットとガイドラインについて解説!

これまで中小企業が金融機関から経営資金を借金しようとする場合、多くは経営者の個人保証(連帯保証)を求められてきたのが実態です。本コラムでは、個人保証の概要やメリット・デメリット、個人保証の撤廃を...

MOU(Memorandum of Understanding)とは?基本合意書の内容と他の契約書との違いを解説!

M&AにおけるMOU(Memorandum of Understandingの略称)とは基本合意書のことであり、M&Aの成立に向けた重要なプロセスです。本コラムでは、MOUを他の...

不動産デューデリジェンスの目的は?不動産DDの流れや種類を解説!

不動産デューデリジェンスは不動産投資を行うときや、M&Aでの譲渡対象に不動産が含まれている場合に必要な調査です。この記事では、不動産デューデリジェンスの目的や調査項目の種類、実際の調査が...

事業デューデリジェンスの目的は?ビジネスDDの調査・分析の流れやメリットを解説!

M&Aを実施するときには、必ず事業デューデリジェンス(ビジネスDD)を実施します。事業デューデリジェンスはどうして必要なのでしょうか。この記事では、事業デューデリジェンスの目的や分析手法...

海外M&Aのメリットや手法は?買収の目的や事例10選を解説!

国内企業が海外企業とM&Aを行う場合がありますが、海外企業とのM&Aには地政学リスクなどの国内企業とのM&Aとは違った注意点があります。この記事では、海外企業とのM&am...

税務DDの目的や手順・調査範囲を徹底解説!M&Aにおけるリスクは?

M&Aの成功のためには、税務DD(デューデリジェンス)が重要です。税務DDとは、企業が他の企業を合併や買収する際に行う重要な調査の一つです。本記事では、税務DDの目的、手順、調査範囲、実...

株式会社日本M&Aセンターにて製造業を中心に、建設業・サービス業・情報通信業・運輸業・不動産業・卸売業等で20件以上のM&Aを成約に導く。M&A総合研究所では、アドバイザーを統括。ディールマネージャーとして全案件に携わる。