M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

2022年12月15日更新会社・事業を売る

経営者保証に関するガイドラインとは?ポイントや要件をわかりやすく解説

中小企業が資金調達する際の慣行として、金融機関などは経営者保証を求めます。経営者保証が中小企業の活力を阻害している状況を改善するため、経営者保証に関するガイドラインが策定されました。事業に集中するために、経営者保証に関するガイドラインの内容を把握しましょう。

目次

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

経営者保証とは

事業資金は、会社経営を行ううえで必要不可欠です。事業資金がないと事業は行えず、もちろん収益の獲得もできません。自己資金のみで事業を行えるならば理想的ですが、特に中小企業で事業が一定規模を超えると必要な資金額が大きくなるため、自己資金のみで賄えるケースはまれです。

こうした状況で事業資金を自己調達できないならば、外部からの調達が必要です。最近では国・自治体・公的機関などが補助金制度を設けています。しかし、中小企業では銀行などの金融機関から融資を受けて資金を確保するケースが多いです。

従来、金融機関から融資を受ける際に、経営者は債務者である会社とともに連帯保証人になるよう求められてきました。ここでは単なる連帯保証にとどまらず、経営者個人の資産を担保に差し入れるケースもあります。経営者保証または個人保証とは、この会社への融資実行時に経営者が連帯保証する行為のことです。

経営者保証に関する支援策一例

経営者が新たな事業展開や早期の事業再生を行ったり、事業承継時に後継者選びを行ったりする際に、経営者保証が妨げとなっているケースがあります。これを踏まえ、全国銀行協会と日本商工会議所は、経営者保証に関する支援として「経営者保証に関するガイドライン」を策定しました。

そのほか、国は「事業承継時の経営者保証解除に向けた総合的な対策」を実施し、中小企業と金融機関のそれぞれの取組みを支援しています。経営者保証に関する主な相談先は、それぞれ以下のとおりです。

- 新規借入・借換時に経営者保証解除を望む場合→ 取引金融機関・商工会議所・商工会・中小企業団体中央会に相談

- 事業承継時に経営者保証が障害となっている場合→ 事業承継・引継ぎ支援センターに相談

- 経営者保証債務履行時に債務整理を行いたい場合→ 中小企業活性化協議会に相談

詳細は、中小企業庁やそれぞれのホームページをご確認ください。

経営者保証に関するガイドラインとは

経営者保証に関するガイドラインとは、経営者保証の弊害を解消しながら、経営者による思い切りのよい事業展開や早期事業再生などを応援するために設けられた制度のことです。

第三者保証人についても、一部は経営者保証と同様に取り扱っています。ここでは、この制度の主な内容を一つずつ確認しましょう。

合理的な保証契約のあり方

金融機関は、融資先に対して、経営者保証のない融資や経営者保証に代わる融資手法などを活用するよう、検討することとしています。その要件は以下のようなものです。

- 融資先企業と保証人(経営者)個人の資産・経理を明確に分離している

- 法人と経営者間の事業資金のやり取りが、社会通念上適切な範囲である

- 法人のみで借入返済が可能と判断し得る

- 法人から財務情報が適時提供されている

- 経営者等から物的担保が提供されている

金融機関が経営者保証を付ける場合は、契約内容について丁寧かつ具体的な説明が必要です。保証金額を設定する際、融資額と同じにするのではなく、保証人個人の資産や収入、信用状況を総合的に勘案し決めることとしています。

保証履行時の保証債務の整理手続

「経営者保証に関するガイドライン」では、原則として、企業の主債務と経営者個人の保証債務を準則型私的整理手続により一体整理することとしています。つまり、保証履行時の法的債務整理手続は行わないということです。

主債務が法的債務整理となる場合も、原則、準則型私的整理手続を利用しなければなりません。法的債務整理手続とは、具体的に、破産、民事再生、会社更生、特別清算などの手続をさします。

主な準則型私的整理手続きは、中小企業再生支援協議会による再生支援スキーム、事業再生ADR、私的整理ガイドライン、特定調停等利害関係のない第三者が行う整理手続などです。

経営者の経営責任のあり方

上記に挙げた、企業の主債務と経営者個人の保証債務を準則型私的整理手続により整理する場合、金融機関は、経営者が引き続き経営に携わることに経済合理性が認められるようであれば、許容することとしています。つまり、経営者交代を一律に求めないということです。

残存財産の範囲

金融機関が保証債務を履行する際、保証人のある程度の生活費等(従来から認められている自由財産99万円や、年齢に応じた100万円~360万円の額)を残すことなど、残存財産の範囲を示しています。華美である場合を除き、自宅等に住み続るのも可能です。

その他の内容

上記以外にも「経営者保証に関するガイドライン」には、金融機関に対して以下のようなことが示されています。

- 一定の要件を満たした場合、保証債務の一部履行後、残存債務の免除に誠実に対応すること。

- ガイドラインに沿って債務整理を行った保証人情報を、信用情報登録機関などの外部に報告・登録しないこと。

概要は以上です。詳細は、独立行政法人の中小企業基盤整備機構が運営する「J-Net21」の下記サイトをご覧ください。

中小企業ビジネス支援サイト「J-Net21」

経営者保証に関するガイドラインの特則とは

経営者保証に関するガイドラインの特則とは、中小企業・小規模事業者の生産性を向上させつつ地域経済にも貢献するといった好循環を促すため、事業承継時に焦点を当てた制度となっています。経営者保証が事業承継の阻害要因とならないよう、前経営者・後継者の双方からの二重徴求を行わないことなどを盛り込んだ内容です。

この特則の主なポイントは下記のとおりです。

- 原則、前経営者・後継者双方からの二重徴求を禁止する

- 後継者と保証契約を締結する際は、経営者保証が事業承継の妨げとならないよう、柔軟に判断する

- 前経営者との経営者保証契約の適切な見直しを行う

- 金融機関には、内部規程等の見直しや整備、職員への周知徹底、債務者への具体的な説明が求められる

詳細は、「経営者保証に関するガイドライン研究会」が公表した下記の内容を確認にしてください。

事業承継時に焦点を当てた 「経営者保証に関するガイドライン」の特則

経営者保証に関するガイドライン制定の経緯

事業が右肩上がりの状況であれば、大きな苦労なく借入金の返済が進みます。とはいえ、中小企業では、収支に余裕のない状況で経営が行われている会社も少なくありません。こうした企業では経営者個人が経営者保証の負担を大きく背負っており、返済のために事業が運営されている状態ともいえます。

そこで、「経営者が経営者保証の負担を大きく背負っている状態はダイナミックで活力ある事業展開の支障になる」などの懸念が国・官公庁などで論議されることになり、こうした経緯の中で「経営者保証に関するガイドライン」が策定・公表されたのです。

具体的にいうと、日本商工会議所と全国銀行協会が設置した「経営者保証ガイドライン研究会」が取りまとめて、2013(平成25)年12月に公表されました。関係機関は、上記以外にも中小企業庁・金融庁・中小企業基盤整備機構などが挙げられます。

そして、公表の翌年2014(平成26)年2月より、経営者保証に関するガイドラインにのっとった適用が開始されました。しかし、ガイドラインは法令ではないため強制力はなく、努力目標や指針に近いものです。

したがって、金融機関の融資実行において、経営者保証に関するガイドラインがさし示すような状況に100%改善されたわけではありません。実態を見ると、経営者保証に関するガイドラインにはさまざまな付帯条件が設けられており、適用されるためにはこの条件をクリアする必要があります。

経営者保証に関するガイドライン自体を十分に把握できていない中小企業経営者の方が多いとの指摘も出ており、普及にも課題が残されています。

経営者保証に関するガイドラインの目指すもの

経営者保証に関するガイドラインの目指すものの一つは、経営者の重い足かせとなってしまう事態の改善を図ることです。これは、ガイドライン内において、「一定条件を満たしていれば経営者保証を求めないルールの提示」として規定されています。

このルールでは、経営者がさらなる事業展開に向かって第2・第3の借り入れを決断しやすくなる状況の創出も目指しています。加えて、経営者が事業再生や再チャレンジできる環境の形成も目的のひとつです。

この目的は、「一定条件が満たされれば法的な債務整理手続きを行う場合よりも多くの資産が経営者の手元に残る」ルールの設定により実現が図られています。とはいえ、経営者保証に関するガイドラインは、あくまでも金融機関団体・中小機関団体共通の自主的なルールに過ぎません。

法律や行政の制度ではなく、法的拘束力がないのは事実です。それでも中小企業庁や金融庁が後ろに控えていることから、経営者保証に関するガイドラインの順守・尊重は大いに期待されています。

経営者保証ガイドラインの適用と並行してM&Aも検討したいとお考えの際は、ぜひM&A総合研究所にご相談ください。M&A総合研究所には豊富な知識と経験を持つアドバイザーが在籍しており、M&A手続きをフルサポートいたします。

料金体系は成約するまで完全無料の「完全成功報酬制」です(※譲渡企業様のみ。譲受企業様は中間金がかかります)。相談料は無料となっておりますので、M&A実施に不安がある場合にはお気軽にお問い合わせください。

経営者保証に関するガイドラインの3つの要点

経営者保証に関するガイドライン全文は、全国銀行協会・日本商工会議所・中小企業庁が設けた専用のWebサイトで閲覧可能です。経営者保証に関するガイドラインはA4用紙14ページに及ぶ内容となっているため、本記事では具体的な要点をピンポイントで取り上げます。

経営者保証に関するガイドラインの具体的な要点は、以下の3つです。

- 経営者保証の解除

- 債務返済の際の生活の保護

- 債務の免除

それぞれの項目を順番に詳しく紹介します。

①経営者保証の解除

1つ目は、新規で中小企業と金融機関などが融資契約を締結する場合、一定条件を満たしていれば経営者保証を求めないルールの提示です。このルールは、すでに締結済みの融資契約の見直し時の適用も促しています。

具体的には、「法人と個人が明確に分離されている場合などの条件下では、経営者の個人保証を求めないこと」として規定されています。そもそも、経営者保証には保証債務履行時に自宅や貯金を取り上げられるリスクがあり、経営者が新たな融資を控える原因に直結すると分析されているのです。

しかし、経営者保証に関するガイドラインの登場により、提示の要件を満たせば経営者保証自体を解除できるため、経営者個人のリスクを低減した状態で融資を受けられるようになりました。

確かに融資する金融機関の立場からすると、連帯保証や担保が存在した方が貸し付けしやすいでしょう。しかし、経営者の重い足かせとなっていたため、この事態の改善を図ることが策定時の主な狙いです。

経営者保証がないことで、経営者にさらなる事業展開に向かって第2・第3の借り入れを決断しやすくさせる点も目的といえます。これらを踏まえて、中小企業の経営者マインドが向上し、多くの会社が積極経営に転じて活性化していけば、日本全体の景気が上向いていくことに通ずると考えられています。

②債務返済の際の生活の保護

2つ目の要点は、債務返済の際の生活の保護を実現するために、会社倒産時の経営者に対する債務履行内容の軽減化を図ることです。

これは「多額の個人保証を行っていたとしても早い段階で事業再生や廃業を決断した場合は、従来の自由財産99万円に加えて経営者の年齢などに応じて100万円~360万円を残し、華美でない自宅に住み続けられることなどを検討すること」と規定されています。

簡単にいうと、当面の生活費として自由財産99万円+年齢に応じた100万円~360万円の現金と自宅が手元に残ることで、最低限の生活の確保につながります。つまり、無一文の裸一貫という惨状ではなく、迅速な経営再建や清算が可能となるのです。

従来、会社倒産時の債務整理では、経営者はほとんど全ての個人資産を失ってしまうケースが多く見られました。加えて、債務整理が決着するまでに多くの時間と弁護士費用などが掛かる点も課題だったのです。

こうした状況を見直して、一定条件が満たされれば法的な債務整理手続きを行う場合よりも多くの資産が経営者の手元に残るようなルールが設けられています。このルールを通じて、経営者に事業再生や再チャレンジできる環境を形成することが主な狙いです。

③債務の免除

3つ目は、債務の免除です。具体的には、「保証債務履行が発生した際に、返済しきれない債務残額は原則として免除すること」として規定されています。

たとえすでに経営者保証込みで融資を受けている状況で経営が立ち行かなくなったとしても、経営者保証に関するガイドラインにある条件をクリアすれば、ほとんどの返済が免除されます。

この要点も、その他のものと同様に、経営者にかかる重い足かせの改善や事業再生や再チャレンジできる環境の形成などを目的に掲げられました。

以上、経営者保証に関するガイドラインの要点でした。経営者保証に関するガイドラインは、「経営者保証なしでの新規融資契約・既存の経営者保証の解除」と万が一の「債務整理」の両面での適用が期待される内容が骨子です。

中小企業の経営者は資金繰りが苦しいうえに、経営と個人の懐事情は一体化しています。立ち位置の異なる大企業の経営者とは違い、一定の個人資産の確保も簡単ではありません。

現状、中小企業の経営者は、経営環境や景気の変動によって会社経営のみならず実生活にも大きな損害を受けるリスクが高いです。とはいえ、中小企業は日本経済の屋台骨といっても過言ではありません。

国・地方自治体・中央官庁は「中小企業が苦境に立たされることは日本社会にとって大きな問題に発展する」と危惧しています。そして、国・中央官庁が中小企業をバックアップする政策の一環として、銀行や商工会議所に働きかけを行ったのです。

こうしてまとめられたのが、経営者保証に関するガイドラインです。中小企業の経営者であるならば、内容を十分に把握し適用を得るために積極的に行動しましょう。

経営者保証に関するガイドラインの適用対象と条件

経営者保証に関するガイドラインの適用について、対象となり得るケースや必要とされる条件を具体的に取り上げます。経営者保証に関するガイドラインが目指している「経営者保証がいらない融資契約」と「経営者保証している場合の債務整理」では内容が異なるため、それぞれを分けて把握しておきましょう。

①経営者保証なしでの新規融資・既存経営者保証解除の適用対象と条件

経営者保証に関するガイドラインにおいて、「経営者保証なしでの新規融資契約を締結する」または「既存の融資契約における経営者保証を解除する」ケースの適用対象および条件は以下の4点です。

- 主債務者が中小企業であること

- 保証人が個人であることに加え、主債務者である中小企業の経営者などであること

- 主債務者である中小企業と保証人であるその経営者などが、弁済に誠実であるうえに債権者の請求があれば、それに応じて負債の状況がわかる財産状況などを適切に開示していること

- 主債務者と保証人が反社会的勢力ではない、あるいはそのおそれがないこと

基本的にこの4つの条件を満たして適切な対象者と認められれば、経営者保証に関するガイドラインの適用を受けられます。中小企業・小規模事業者の定義は、以下のとおりです。

【中小企業者の定義】

| 業種 | 定義 |

|---|---|

| 製造業その他 | 資本金の額、あるいは出資の総額が3億円以下の会社 または常時使用している従業員の数が300人以下の会社および個人 |

| 卸売業 | 資本金の額、あるいは出資の総額が1億円以下の会社 または常時使用している従業員の数が100人以下の会社および個人 |

| 小売業 | 資本金の額、あるいは出資の総額が5千万円以下の会社 または常時使用している従業員の数が50人以下の会社および個人 |

| サービス業 | 資本金の額、あるいは出資の総額が5千万円以下の会社 または常時使用している従業員の数が100人以下の会社および個人 |

ただし、同一業種の中でも一部の事業は定義が異なる場合もあるため、中小企業庁に確認するとよいです。定義に該当する企業であっても、大企業の子会社である場合は、「みなし大企業」とされて中小企業の定義から外れてしまうケースもあるため注意してください。

【小規模事業者の定義】

|

業種 |

定義 |

|

製造業など |

従業員20人以下 |

|

商業・サービス業 |

従業員 5人以下 |

経営者保証に関するガイドラインの適用を受けようとする場合、上記の4条件に加えて以下のような資産状況になっている点も判断基準とされています。

- 法人と経営者の明確な区分、分離に努めている

具体的にいうと、「売上状況に見合う役員報酬や配当であるか」「会社から経営者に多額の貸付がなされていないか」などの社会通念上、適切な資産区分といえる体制が取られていなければなりません。さらに、財務状況に関しても以下のような指針が提示されています。

- 財務基盤の強化に努めている

- 財務状況の正確な把握、適時適切な情報開示といった経営の透明性を確保している

上記を言い換えれば、上段は融資のみに頼らない財務の具体策に取り組んでいることを示す指針です。そして、下段は年次ベースの事業計画や概算のみのキャッシュフローでは不十分であることを示しています。

つまり、半期や四半期はもちろんのこと、月次ベースでの収支見込書を求められれば、いつでも提示できるような体制を取っていることが望ましいです。経営者保証に関するガイドラインの適用を受けられると、経営者保証抜きで融資を得られることから、決して無条件で利用できるわけではありません。

大切なポイントは、ごまかしのような事業計画を提示するのではなく、仮に業績が不調であったとしてもそれを挽回するための資金が必要である点を透明性のある姿で見せることだと考えられます。

②経営者保証に関するガイドラインに基づく債務整理の適用対象と条件

経営者保証に関するガイドラインに明記されている、債務整理の適用対象と条件は以下のとおりです。

- 主債務者が法人の法的整理手続きまたは準則型私的整理手続きの申立てを同時に行うか、係属中もし くは終結していること

- 金融機関において、法人の債務や保証債務の破産手続きを行った際に得られる配当よりも多く回収することが見込まれるなど、債権者に経済合理性が期待できること

- 保証人に破産法が定めているような免責不許可事由がなく、またそれが発生するおそれがないこと

上記要件を満たしていることが認められれば、経営者保証に関するガイドラインの適用対象となり、法人の債務整理手続きと同時に経営者の保証債務の整理を求めることが可能です。

上記の求めに応じる形で、金融機関側は「生活費や自宅を経営者の手元に残すこと」「保証債務の免除」「債務弁済のための経営者の資産処分の留保」などを検討することと記載されています。

なお、一定の経済合理性があることが認められれば、経営者は引き続き会社再建のための経営に関われる場合もあります。

経営者保証に関するガイドラインの事業承継上の活用方法

事業承継を控えている場合、経営者保証に関するガイドラインの特則の活用が検討されます。活用する際は、事前にガイドラインの特則が金融機関などに対して求めている以下の要点を把握しておきましょう。

- 前経営者と後継者の個人保証の二重徴求は原則禁止

- 後継者との保証契約について真摯かつ柔軟に対応する

- 前経営者との保証契約を適切に見直す

- 企業に対して具体的に説明する

- 金融機関の内部規約整備などにより手続きを整備する

ガイドラインの特則を実際に活用する際は、以下3つの機関に設置された相談窓口に問い合わせる必要があります。

- 商工会

- 商工会議所

- 独立行政法人中小企業基盤整備機構各地域本部

商工会であれば、2021(令和3)年現在、全国各地に1,660組織が存在します。商工会議所は、商工会とは別の組織であるため注意が必要です。日本商工会議所が取りまとめている全国の商工会議所は、2020(令和2)年4月時点で515カ所あると報告されています。

中小企業基盤整備機構には全国を11カ所に分割した地域本部があり、エリアごとに対象都道府県が決められています。これらの機関にそれぞれ経営者保証に関するガイドライン専用の相談窓口が設けられているため、最寄りの地域本部に問い合わせてみるといよいでしょう。

経営者保証に関するガイドラインにおける専門家派遣制度

経営者保証に関するガイドラインの適用を受けたい場合、事前準備をサポートしてくれる専門家派遣制度の利用を検討するとよいです。弁護士・公認会計士・税理士など経営・会計・法律のプロフェッショナルを派遣してもらい、経営債権や経営計画の見直しなどさまざまな作業をサポートしてもらえる制度です。

専門家派遣制度には国の補助が設けられています。1年に3回まで無料で依頼できる点が大きな特徴といえます。

制度の依頼を申し込む窓口は、前項で挙げた3つの機関です。なお、専門家派遣制度は、新規融資契約・既存契約の経営者保証解除のケースや債務整理のケースなどに利用できます。原則的にサポートしてもらえる具体的な内容は、下記のとおりです。

【新規融資契約・既存契約の経営者保証解除】

- 経営者保証に関するガイドラインに記載された経営状況の水準かどうかの検証

- 経営者保証に関するガイドラインの内容に即した経営状況を実現・継続できる体制の構築などのためのアドバイスや支援

- 経営状況についての経営者保証に関するガイドラインへの適応状況の検証結果のまとめ

【債務整理】

- 保証人の資産調査

- 保証人が行った資産の表明保証の適正性に関する確認書の作成と報告

- 弁済計画案の作成支援

状況次第では、上記以外の内容についてもサポートしてもらえる可能性があります。

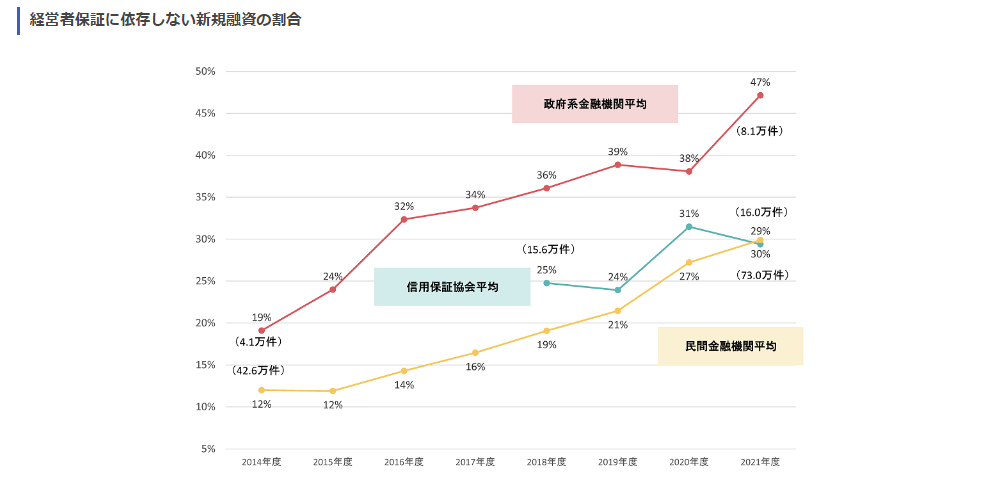

経営者保証に関するガイドラインの活用実績

中小企業庁のホームページの中に、金融庁がまとめた「民間金融機関における『経営者保証に関するガイドライン』の活用実績」と、中小企業庁がまとめた「政府系金融機関及び信用保証公開における『経営者保証に関するガイドライン』の活用実績」を一つにまとめた直近のデータが掲載されています。

この「経営者保証に依存しない新規融資の割合」のデータでは、2014年度と比べ、政府系金融機関の平均は8.1万件と倍増し、民間金融機関平均も42,.6万件から73万件と増加傾向です。信用保証協会平均は16万件ほどになっています。

中小企業庁「政府系金融機関及び信用保証協会におけるガイドラインの活用実績」

出典:https://www.chusho.meti.go.jp/kinyu/keieihosyou/index.htm#jisseki

経営者保証に関するガイドラインのまとめ

経営者保証に関するガイドラインは、これまで経営者保証を強いられてきた中小企業の経営者にとって朗報といえる制度です。ただし、無条件で経営者保証から解放される事態は金融機関側からすると承諾できないことから、適用には条件が設けられています。

適用のためのサポート体制が整っているため、経営者保証に関するガイドラインの適用を積極的に目指すとよいでしょう。本記事の要点は、以下のとおりです。

・経営者保証とは

→会社への融資実行時に経営者が連帯保証する行為

・経営者保証に関するガイドラインとは

→経営者保証の弊害を解消しながら経営者による思い切りのよい事業展開や早期事業再生などを応援するための制度

・経営者保証に関するガイドラインの目指すもの

→経営者の重い足かせとなってしまう事態の改善を図る、経営者がさらなる事業展開に向かって第2・第3の借り入れを決断しやすくなる状況の創出、経営者が事業再生や再チャレンジできる環境の形成

・経営者保証に関するガイドラインの3つの要点

→経営者保証の解除、債務返済の際の生活の保護、債務の免除

・経営者保証に関するガイドラインの事業承継上の活用方法

→商工会、商工会議所、独立行政法人中小企業基盤整備機構各地域本部の相談窓口を利用する

・経営者保証に関するガイドラインにおける専門家派遣制度

→新規融資契約・既存契約の経営者保証解除のケースや債務整理のケースなどに利用可能

M&A・事業承継のご相談なら24時間対応のM&A総合研究所

M&A・事業承継のご相談は成約するまで無料の「譲渡企業様完全成功報酬制」のM&A総合研究所にご相談ください。

M&A総合研究所が全国で選ばれる4つの特徴をご紹介します。

M&A総合研究所が全国で選ばれる4つの特徴

- 譲渡企業様完全成功報酬!

- 最短43日、平均7.2ヶ月のスピード成約(2025年9月期実績)

- 上場の信頼感と豊富な実績

- 譲受企業専門部署による強いマッチング力

M&A総合研究所は、M&Aに関する知識・経験が豊富なM&Aアドバイザーによって、相談から成約に至るまで丁寧なサポートを提供しています。

また、独自のAIマッチングシステムおよび企業データベースを保有しており、オンライン上でのマッチングを活用しながら、圧倒的スピード感のあるM&Aを実現しています。

相談も無料ですので、まずはお気軽にご相談ください。

【※メルマガ限定】プレミアムM&A案件情報、お役立ち情報をお届けします。

あなたにおすすめの記事

M&Aとは?最新の動向やメリット・手法から成功のポイントまで専門家が徹底解説

M&Aは経営の多角化や事業承継の有効な手段です。本記事では、基礎知識から現在起きている最新の動向、具体的な手法、メリット・デメリット、そして成功へと導くポイントまで、専門家が網羅的にわか...

買収とは?用語の意味やメリット・デメリット、M&A手法、買収防衛策も解説

買収には、友好的買収と敵対的買収とがあります。また、買収に用いられるM&Aスキーム(手法)は実にさまざまです。本記事では、買収の意味や行われる目的、メリット・デメリット、買収のプロセスや...

現在価値とは?計算方法や割引率、キャッシュフローとの関係をわかりやすく解説

M&Aや投資の意思決定するうえでは、今後得られる利益の現時点での価値を表す指標「現在価値」についての理解が必要です。今の記事では、現在価値とはどのようなものか、計算方法や割引率、キャッシ...

株価算定方法とは?非上場企業の活用場面、必要費用、手続きの流れを解説

株価算定方法は多くの種類があり、それぞれ活用する場面や特徴が異なります。この記事では、マーケットアプローチ、インカムアプローチ、コストアプローチといった株価算定方法の種類、株価算定のプロセス、株...

赤字になったら会社はつぶれる?赤字経営のメリット・デメリット、赤字決算について解説

法人税を節税するために、赤字経営をわざと行う会社も存在します。しかし、会社は赤字だからといって、必ず倒産する訳ではありません。逆に黒字でも倒産するリスクがあります。赤字経営のメリット・デメリット...

関連する記事

M&AのSPA(株式譲渡契約書)とは?必要性や記載事項と契約時の注意点を解説!

M&AのSPAとは株式譲渡契約書のことです。株式譲渡はM&Aで最も多く用いられているスキーム(手法)であり、M&Aの当事者となれば目にする可能性が高いでしょう。本コラムで...

財務アドバイザーとは?M&A仲介との違いや役割についても解説!

M&Aの検討や実施をする際に財務アドバイザーに相談するのも1つの手段です。本コラムでは、財務アドバイザーの概要やM&A仲介との違い、財務アドバイザーがM&Aで担う役割など...

M&Aのタームシートとは?重要性や記載内容と作成メリットについて解説!

M&Aにおけるタームシートは、合意内容を確認しながら交渉を円滑に進めるために役立つものです。本コラムでは、タームシートの概要と重要性、タームシートの項目内容と作成する際のポイント、ターム...

個人保証とは?経営者のメリットやデメリットとガイドラインについて解説!

これまで中小企業が金融機関から経営資金を借金しようとする場合、多くは経営者の個人保証(連帯保証)を求められてきたのが実態です。本コラムでは、個人保証の概要やメリット・デメリット、個人保証の撤廃を...

MOU(Memorandum of Understanding)とは?基本合意書の内容と他の契約書との違いを解説!

M&AにおけるMOU(Memorandum of Understandingの略称)とは基本合意書のことであり、M&Aの成立に向けた重要なプロセスです。本コラムでは、MOUを他の...

不動産デューデリジェンスの目的は?不動産DDの流れや種類を解説!

不動産デューデリジェンスは不動産投資を行うときや、M&Aでの譲渡対象に不動産が含まれている場合に必要な調査です。この記事では、不動産デューデリジェンスの目的や調査項目の種類、実際の調査が...

事業デューデリジェンスの目的は?ビジネスDDの調査・分析の流れやメリットを解説!

M&Aを実施するときには、必ず事業デューデリジェンス(ビジネスDD)を実施します。事業デューデリジェンスはどうして必要なのでしょうか。この記事では、事業デューデリジェンスの目的や分析手法...

海外M&Aのメリットや手法は?買収の目的や事例10選を解説!

国内企業が海外企業とM&Aを行う場合がありますが、海外企業とのM&Aには地政学リスクなどの国内企業とのM&Aとは違った注意点があります。この記事では、海外企業とのM&am...

税務DDの目的や手順・調査範囲を徹底解説!M&Aにおけるリスクは?

M&Aの成功のためには、税務DD(デューデリジェンス)が重要です。税務DDとは、企業が他の企業を合併や買収する際に行う重要な調査の一つです。本記事では、税務DDの目的、手順、調査範囲、実...

株式会社日本M&Aセンターにて製造業を中心に、建設業・サービス業・情報通信業・運輸業・不動産業・卸売業等で20件以上のM&Aを成約に導く。M&A総合研究所では、アドバイザーを統括。ディールマネージャーとして全案件に携わる。